基金经理老鼠仓,说好保本变巨亏,买基金被坑请到【基金曝光台】!信用卡无故遭盗刷,银行存款变保险,理财被骗请猛戳【金融曝光台】!

二维码支付市场正式迎来大块头。中国银联12月12日发布“二维码支付标准”,该标准特色在于采取“四方模式”,中国银联还打算联手中小第三方支付机构挺进二维码支付市场。在分析人士看来,“四方模式”虽然有利于技术标准的统一化,抹平中小支付机构因技术上的不足带来的支付风险隐患,但同时也会增大支付交易的成本。而生存空间受到挤压的中小型支付机构极有可能会接受中国银联抛出的“橄榄枝”,支付宝、微信支付“双寡头”的市场格局将发生变化。

银联提出新标准

12月12日,中国银联发布二维码支付标准。此次中国银联发布的中国银联二维码支付标准包括《中国银联二维码支付应用规范》、《中国银联二维码支付安全规范》两个企业标准。

中国银联有关负责人表示,对比市场上已经在推广应用的二维码支付,中国银联二维码支付遵循现有银行卡支付的“四方模式”,与实体银行卡支付的差异在于支付信息交互方式的变化,其后台账户仍基于实体银行卡账户。

目前,支付市场存在三方模式和四方模式。四方模式即卡组织、发卡机构、商户和收单机构四类参与主体,目前中国银联、Visa、万事达卡等均采用四方模式;而支付宝、微信支付等第三方支付机构直连银行,绕开卡组织进行网络支付,即采取三方模式。

中国人民大学重阳金融研究院客座研究员董希淼表示,四方模式有比较好的优势。在这种模式下,合作各方利益都能受到保障,尤其是银行更愿意参与。此外,正因为仍旧基于银行账户,不存在因资金沉淀在虚拟账户带来金融风险,消费者资金安全更有保障。

苏宁金融研究院高级研究员薛洪言表示,相比三方模式,四方模式的优势在于技术标准的统一化,可以做到跨支付机构的互联互通,抹平中小支付机构因技术上的不足带来的支付风险隐患,也真正实现了交易信息在发卡行的沉淀;但同时,卡组织的加入也会增大支付交易本身的成本,在商户推广上若不采取补贴策略,可能会面临更大的困难。

除了四方模式之外,中国银联方面还表示,其二维码支付标准采用支付标记化(Token)技术,确保支付安全。董希淼表认为,采用此技术的好处在于,可对账户敏感信息进行保护,确保账户信息在存储、处理和传输过程中的安全性,防止发生账户信息泄露的风险。

对于中国银联的布局,易观分析师王蓬博认为,中国银联推出二维码支付标准,为下一步中国银联及银行设计和开发二维码产品提供了安全相关的标准依据,从而为实现跨机构之间银行卡条码支付互联互通奠定了基础。

拉拢中小支付机构入队

需要关注的是,中国银联发布的二维码支付标准将联合一些第三方支付机构共同推进。而在支付宝、微信支付“双寡头”的背景下,本是同根生的中小型第三方支付机构是否会接受中国银联抛出的“橄榄枝”?

监管给出了第三方支付机构两种选择。王蓬博介绍,央行支付结算司曾经在2016年7月二维码支付放开时出台政策,在《关于二维码支付监管原则及要求的告知函》中明确表示,支付机构基于支付账户开展条码支付的,按照自行发展用户、自行拓展受理商户的封闭模式在限定场景内开展业务;支付机构基于中国银联卡快捷支付开展条码支付业务的,通过接入中国银联进行处理或在支付清算协会组织筹建的统一清算平台投入运行后,通过统一清算平台转接至中国银联进行处理。

此次二维码支付标准的发布,中国银联视其为“联合成员机构推广与应用二维码支付的第一步。”事实上,中国银联布局二维码支付的意图在半个多月前已见端倪。北京商报记者11月24日从中国银联相关负责人处获悉,中国银联向各非金融支付机构下发《关于商请合作推进中国银联卡二维码支付产品及相关标准规范的函》,正式邀请第三方支付机构共同参与研究和推进中国银联卡二维码支付产品相关工作。中国银联当时的发函对象正是“非金支付机构”,薛洪言认为,由于第三方支付企业是扫码付业务的主力军,中国银联专门发函“非金支付成员”也就不足为奇了。

对于中小型支付机构会怎样站队的问题,董希淼表示,中国银联的二维码支付标准不是行业标准、监管标准,是一种企业行为。第三方支付机构会不会买单,由市场决定,是企业行为、市场行为。在董希淼看来,中小第三方支付机构在支付宝、微信支付的强大攻势下,生存不易,因此会采用中国银联的二维码支付标准。

二维码市场格局生变

随着中国银联的入局,二维码支付市场格局将发生变化。董希淼表示,未来支付市场,目前支付宝、微信支付“双寡头”的格局会改变,银行系的份额会扩大。

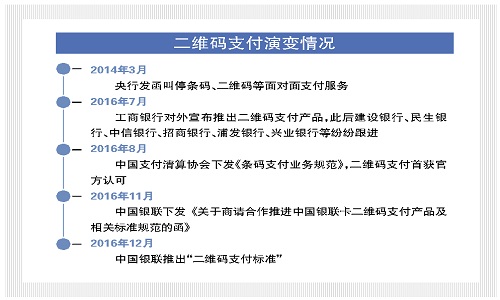

事实上,在二维码支付推广之初,曾一度被监管叫停,直至今年8月才获得官方认可。薛洪言指出,二维码支付被叫停后,银行、中国银联等机构普遍放弃了扫码支付方式,选择了NFC支付的发展道路,然而第三方支付机构从未真正放弃过扫码支付,反而依靠线下扫码的便捷性实现了对线下支付场景的快速拓展。

今年8月,由央行主管的支付清算协会向支付机构下发《条码支付业务规范》(征求意见稿),明确指出支付机构开展条码业务需要遵循的安全标准。该意见稿也被市场解读为二维码支付获得监管认可的标志。

而此前倾向于NFC支付和“云闪付”的银行、中国银联等机构,也愈发意识到二维码支付的优势所在。今年以来,多家银行推出了相关支付产品,如工行的二维码支付覆盖支付全场景,兴业银行(17.060, -0.24, -1.39%)的“钱e付”支付产品将支付宝、微信支付、QQ钱包等市场上主流移动支付方式集成并提供给银行及其合作商户使用,建设银行(5.610, -0.10,-1.75%)也推出支付品牌“龙支付”。

中国银联方面也表示,移动支付正呈现出多元化发展的趋势,小微商户与持卡人的支付需求也涵盖多个层次。当前市场上,二维码支付已逐渐普及,中国银联的发卡、收单成员机构、中国银联卡的用户对于这一支付交互方式的推广与应用都有一定的需求。

“对于支付机构来讲,二维码支付的市场格局短期内不会改变。”王蓬博表示,网络支付特别是移动支付的推广依赖渠道和场景,微信和支付宝有着电商和社交场景的优势,并通过补贴等活动大力布局线下场景,已经在用户和商户数量等方面构建起护城河,随着中国银联以及其成员机构为了扩大市场份额逐步推出相关业务,未来基于消费场景的市场争夺将更加激烈。

不过,王蓬博还补充,随着二维码支付市场的增大,以及行业技术标准的逐渐出台,支付产业链的受理端迎来新的机遇,将提振相关合规硬件支付设备的生产和销售,信息安全服务机构以及数据运营和处理机构迎来发展机遇。

薛洪言也表示,从未来发展看,统一的标准对于中小支付机构是利好,而交易信息的互联互通实现了交易信息在发卡行的沉淀,也更容易得到银行的支持。所以,不难预测,中国银联的二维码支付标准将在短期内迅速俘获一批中小支付机构,在各方的推动下,应该能够快速打开局面。北京商报记者 崔启斌 刘双霞

版权申明:本站文章均来自网络转载,本站无法鉴别所上传图片或文字的知识版权,如果侵犯,请及时通知我们,本网站将在第一时间及时删除。 |