第一财经 金融 周艾琳

过去几年,P2P一直在争议中野蛮成长,而8月24日公布的《网络借贷信息中介机构业务活动管理办法》(下称《办法》)之严厉,令市场为之一震。远在美国纽交所上市的宜人贷也难幸免于难,其股价开盘暴跌近20%,随后跌幅收窄至14%,但最终仍收报24.67美元/股,暴跌21.53%。

《办法》中较为严厉的部分之一在于贷款限额方面,《办法》明确同一自然人在同一网络借贷信息中介平台的借款余额上限不超过人民币20万元,在不同网络借贷信息中介机构借款总额不超过人民币100万;同一法人或其他组织在同一网络借贷信息中介机构平台的借款余额上限不超过人民币100万元,在不同网络借贷信息中介机构平台的借款余额上限不超过人民币500万元。

主流观点认为,很多平台远远超过个人20万元及企业100万元的授信额度,对于网贷行业而言影响很大。

“十倍股”宜人贷暴跌

2015年12月18日,宜人贷在美国纽交所挂牌上市,称为中国P2P网贷行业上市第一股,发行750万股美国存托股票(ADS),定价10美元/ADS,募资总额为7500万美元。此前,宜人贷两度谋求上市遭拒。

相比之下,美国P2P龙头Lending Club于2014年12月12日在纽交所上市,8月9日收盘价为4.79美元/股,市值为18.3亿美元。

上市后,宜人贷的股价可谓一波三折,令人诧异。

宜人贷股价在上市后便破发,此后持续遭遇“滑铁卢”,最低跌至3.35美元/股,当时市值仅剩约2亿美元。

2016年以来,宜人贷股价便持续震荡上行。今年8月1日,宜人贷股价大涨10.37%,报收于28.3美元/股。当日,宜人贷最高价为29.88元/股,相较于其上市以来的股价最低点(3.35美元),已经涨了近10倍。所谓的“十倍股”(Ten-bagger)便是这一概念。

8月9日收盘后,宜人贷公布了第二季度未经审计的财务报告。财报显示,2016年第二季度净收入7.34亿元人民币(1.10亿美元),较去年同期增长140%;实现净利润2.61亿元人民币(3920万美元),较去年同期增长226%。

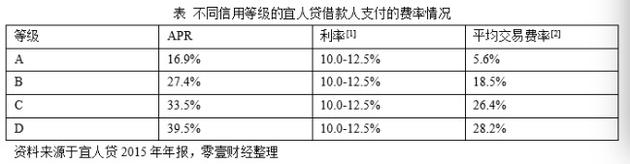

截至2016年6月30日,宜人贷共为68882位借款人发放了45.39亿元贷款。自宜人贷于2012年上线以来,宜人贷网贷平台已促成200亿人民币贷款的发放。截至今年6月30日,2015年促成的A、B、C、D借款的净坏账率分别为4.5%, 4.5%, 5.7% 和4.2%,截至2016年3月31日分别为3.4%, 2.9%, 3.2% 和2.5%。

再到8月16日,宜人贷走势可谓“过山车”,全天振幅近30%,波动创历史新高。

据格隆汇,就2015年年报显示,截至2016年3月31日,宜人贷单一大股东Creditease Holding(Cayman)Limited控股了宜人贷85.5%的股权,唐宁通过控股Creditease Holding控制宜人贷,市场上最大的流通盘只有14.5%;前十大机构持股大概在4.48%,市场上真实流通股约10%左右。

P2P新规冲击大

宜人贷是唯一一只P2P中概股,其股价跌幅之大一定程度上体现出《办法》火力之强劲。

首当其冲的就是贷款限额令大量业务面临整改。针对100万和500万的限制,诸多平台超出了限额。

根据网贷之家数据,爱投资最大借款人在平台的借款超过了1.2亿元,平台前十大借款人占借款总金额接近五成的比例;鹏金所的借款金额较爱投资相对低,但前十大借款人的借款金额都超过了2000万元,最大借款人借款超过6000万元。

此外,《办法》中银行存管要求也将逼退近九成平台。“网贷机构应当选择符合条件的银行业金融机构作为第三方资金存管机构,对客户资金进行管理和监督,实现客户资金和网贷机构自身资金分账管理。”

据银监会不完全统计,截至到2016年6月底,国内正常运营的P2P平台有2349家,以此来算,完成银行资金存管、符合监管要求的平台不足3%,97%的平台面临转型或出局。

不能否认的是,银监会此次对P2P“重拳监管”也是应有之义。交通银行首席经济学家连平此前对第一财经记者表示,互联网金融宏观上的风险并不比传统金融来的低。“当商业银行出现不良资产的时候,可以运用资本、拨备、利润来处置,存款人的利益不会因不良资产增加而直接受到损失,但互联网金融一旦出了问题,马上就会给投资者的资金安全带来风险。”

他认为,互联网金融本身具有小额、分散的特点,是个长尾市场,公众性很强,一旦出现风险,就可能迅速扩散。现在P2P等新兴互联网金融业务的规模还比较小,当规模发展到一定的程度,如果监管继续宽松,同样会对市场产生区域性甚至系统性的风险隐患,很难说一定不会对同业市场产生影响。

版权申明:本站文章均来自网络转载,本站无法鉴别所上传图片或文字的知识版权,如果侵犯,请及时通知我们,本网站将在第一时间及时删除。 |