吴晓灵女士将金融科技分为从事金融活动的金融科技与为金融服务的金融科技。结合前述,依据此二分法,从事金融活动的金融科技是发挥资金中介、信用中介或交易中介等功能的金融中介。既然金融科技的本质是金融中介,就有着道德风险与逆向选择的问题。

金融科技风险非同寻常 金融科技风险非同寻常

吴晓灵女士将金融科技分为从事金融活动的金融科技与为金融服务的金融科技。结合前述,依据此二分法,从事金融活动的金融科技是发挥资金中介、信用中介或交易中介等功能的金融中介,而为金融服务的金融科技则是纯粹的金融服务外包或技术咨询、运维服务,因此在探讨金融科技的风险之前,需要进行这样的区别,且后文如无特别说明,“金融科技(公司)”均指从事金融活动的金融科技(公司)。

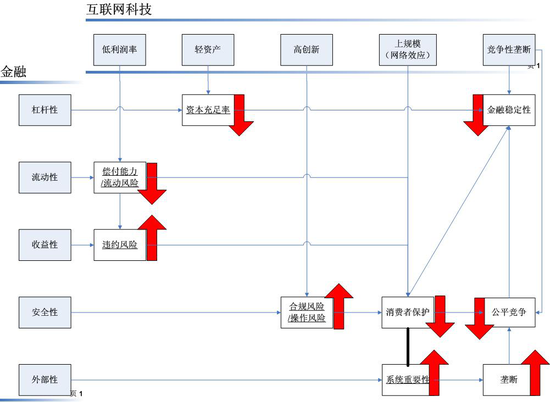

既然金融科技的本质是金融中介,有着道德风险与逆向选择的问题,则其微观层面的风险仍旧是信用风险、市场风险、操作风险、声誉风险等传统金融所蕴含的风险,但因金融科技又具有鲜明的互联网科技特性,如低利润率、轻资产、高创新、上规模(网络效应)等,故金融科技的风险又不完全同于传统金融,主要是强化了风险,改变了风险的分布。

(一)金融科技强化了金融的固有风险

如前述,金融科技的轻资产也即“轻”资本的特性强化了金融的高杠杆。以第三方支付行业为例,某代表性网络支付机构的杠杆水平=(总资产-总负债)/调整客户备付金余额的总资产在2009-2013年间均值为23,最大值为29,最小值为13。而银行业的杠杆水平,法定不得超过17。尽管银行业的杠杆率计算方法更为复杂,但不妨简单横向比较,就可推知金融科技,特别是实质承担金融风险的金融科技或互联网金融首先面临着资本充足率这一棘手问题(如下图5),在此层面上,我们也就不难理解人民银行周小川行长前日指出互联网金融“所进行的影子银行活动存在期限转换问题,杠杆程度过高,资本要求也不同于传统银行”。

其次,如下图5所示,互联网的低利润率则强化了金融的流动性与收益性的平衡难度。传统的按照大数定律管控流动性风险的方法将不再适用于“长尾分布”状态下的流动性管理,同时“长尾”人群的金融知识、风险意识和承受能力相对欠缺,更容易出现个体非理性和羊群行为,一旦出现风险,涉众多,影响大,加上缺乏资本充足率的监管,金融科技更容易产生突出的偿付能力的问题,形成较大的违约风险。

图5 互联网强化了金融固有风险

再次,互联网的“高创新”容易产生较为严重的合规风险和操作风险。如前述,抢先推出新产品是金融科技或互联网金融跨越网络效应“临界点”的重要手段。产品的率先推出,可能使得次优的产品取得竞争中的先发优势而战胜其他竞品,甚至战胜最优的产品。金融科技或互联网金融企业高度强调“试错性创新”使得一些不够成熟的产品被推向市场,期间容易产生严重的操作风险与合规问题,加上其“上规模”的网络效应,即使不成熟的产品中隐藏着较小的风险,也容易造成大规模的资金损失,从而损害广大消费者的利益,产生尖锐的金融消费者保护问题。

最后,互联网的“上规模”直接强化了金融的外部性。金融科技企业一旦跨越“临界点”,其面临的供需曲线则发生逆转,即需求函数向上倾斜,供给函数向下倾斜,进而形成边际报酬递增与边际成本递减的独特优势,领军企业迅速变成“系统重要性”机构,甚至垄断市场,造成严重的市场公平竞争问题。同时,由于“长尾人群”多属弱势群体,这时的领军企业既是“大而不倒”,又是“太敏感而不能倒”,这不仅威胁金融稳定,还有可能阻碍社会改革。

(二)金融科技更易产生风险“黑天鹅”

金融科技和互联网金融,不仅强化了金融的固有风险,将风险复杂化,还改变了风险分布的常态。正如塔勒布(Nassim Nicholas Taleb)在其畅销书《黑天鹅》(Black Swan:the Impact of Highly Improbable)所指出的,传统经济金融的理论与现实基础是正态分布或称高斯分布,其风险管理方法论也是以此为基础的,但人类社会、经济、金融历史中的极端风险事件或称“黑天鹅”事件(Black Swan Event)是不在正态分布的理论框架中的,风险分布的常态由正态分布转化为极值分布,甚至幂律分布(Power law,最典型的“长尾”分布)使得“黑天鹅”事件发生渐频,经济金融的稳定性受到严重挑战。

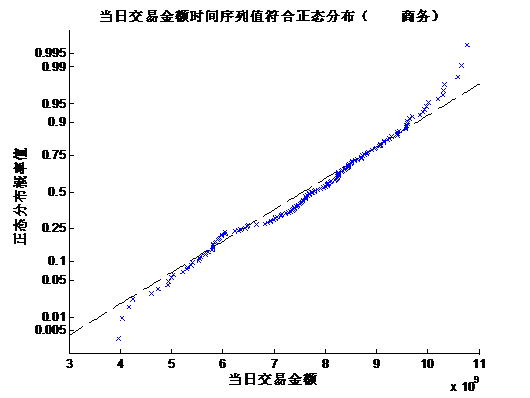

仍以第三方支付为例(如下图6),银行卡收单业务是传统的金融支付的主要形态,网络支付业务则是新兴的金融支付的主要形态。通过样本数据分析,代表性银行卡收单机构的日交易金额符合正态分布(图6左侧),而代表性网络支付机构的日交易金额不符合正态分布,符合对数正态分布(图6右侧),也就是说,网络支付机构的日交易金额呈现出明显的“长尾”特征,其右尾较正态分布的“长”很多,进一步,网络支付实则较传统的银行卡收单业务更“容易”(概率更大)发生异常大金额的交易。转换成风险管理的专业术语则是,网络支付的在险值(VaR)比传统的银行卡收单的要大,即网络支付机构的流动性风险敞口比传统机构的要大,且网络支付发生极端异常风险的概率要比传统形态的大。

图6 互联网科技改变了金融风险的分布

尽管这种数据研究不如实证研究那样严谨、全面,但仍有窥一斑知全豹的作用,即金融科技和互联网金融的发展与壮大,正在改变金融风险的分布特征,即由正态分布为主转向极值分布为主。从统计学的角度看,正态分布是一种渐变过程和平稳过程,极值分布是一种突变(灾变)过程和激荡过程,对数正态分布则是这两种分布的中间状态,可以认为在众多相互独立的因素中有某个或某些因素起到了突出的作用,但未达到左右全局的程度。

事实上,权威研究表明,自然、社会和互联网空间或网络空间中,高度的集群性、不均衡的节点分布以及中心节点结构是常态,也就是说在互联网空间或网络空间中,节点间的平等是幻象,网络空间实质是被一些高度链接的中心节点所主导,以至正态分布不是常态,幂律分布才是主流(如图7)。

图7 幂律分布

因此,在自组织机制中生根,在网络空间中展业,在云平台上发展的金融科技或互联网金融将日益不同于在线下环境中成长起来的传统金融,其风险形态正在发生根本转变,幂律分布造成的“长尾”特征将引致金融风险的极值分布,增大金融市场的波动性(笔者已经用理论模型证明,在互联网传播信息并提供交易的环境下,金融市场关于价格的波动性与网络规模的平方成正比)。并且,随着金融科技和互联网金融所形成的交易网络复杂化,辨识某节点所蕴含的风险及传染能力不再像传统金融那种星形简单网络那样明确与直接。故而,以正态分布为基本方法论的金融风险管理体系将不再适用于金融科技或互联网金融。

金融科技容易产生金融风险的“黑天鹅”。

版权申明:本站文章均来自网络转载,本站无法鉴别所上传图片或文字的知识版权,如果侵犯,请及时通知我们,本网站将在第一时间及时删除。 |