|

导语:彭博社今天撰文称,数字支付平台的崛起对亚洲信用卡行业造成了影响,使得他们减少信用卡种类,集中精力发展支持网上支付的信用卡,借此节约成本,吸引更多用户。

以下为文章全文:

为了获得各种各样的优惠,以及免费的电饭煲和手提箱,赵温雪(Chiu Wing-suet,音译)攒了20张信用卡,其中好几张都会放在钱包里。但她现在似乎不会再申请新的信用卡了。

“我发现多数信用卡根本没用。”这位30岁的香港护士说,“我购物和在网上订票时,基本上只用一张卡。”

像赵温雪这样转变了态度的消费者不在少数,他们正在颠覆亚洲的信用卡经济,而花旗、汇丰和渣打等银行也都注意到这一趋势。这些银行越来越依靠这一地区不断增加的富裕人群来推动利润增长,但为了适应趋势,他们正在减少亚洲的信用卡产品数量,同时通过数量更少的信用卡来适应网上支付浪潮。

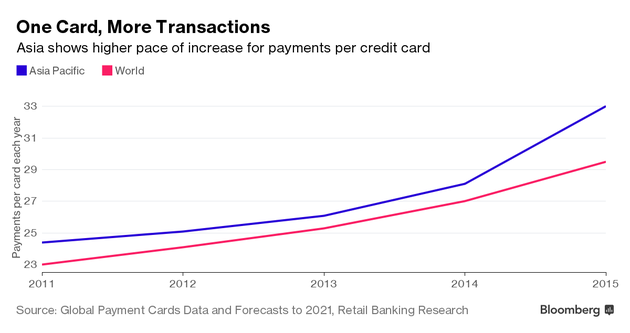

在亚洲,平均每张卡每年支付笔数正在加速上升 在亚洲,平均每张卡每年支付笔数正在加速上升

随着数字支付工具的普及,世界各地的消费者都在逐步减少信用卡的使用量,亚洲的趋势尤其明显。伦敦零售银行研究院的数据显示,亚洲去年的信用卡支付额增长18%,达到全球整体增速的两倍。然而,亚洲实际流通的信用卡数量却在去年出现萎缩,而全球整体水平则实现增长。

值得一提的是,这还是在苹果在亚洲推出Apple Pay之前发生的。

“真正的游戏是通过支付平台来使用信用卡。”安永高级合伙人基斯·伯格森(Keith Pogson)说,“用户并没有停止使用信用卡,他们每次使用支付平台时仍然要决定具体使用哪一张信用卡。这项决策对银行至关重要,因为他们可以借此获得这些交易产生的庞大现金流。”

挑选卡片

为了抓住这一趋势,银行再也没有必要通过发行多种信用卡产品来吸引用户增加使用量,尤其是在他们面临成本压力的现状下。相反,他们会集中精力推广为数不多的卡片,并着重宣传航空里程和数字功能等定向福利。

“我们正在亚洲积极减少产品数量,同时提供更强大、更优质的产品。”花旗银行亚太卡片和个人贷款业务负责人塞尔吉奥·扎纳迪(Sergio Zanatti)说,“我们需要面对更为复杂的现状,导致我们的运营状况越发复杂。”

扎纳迪表示,花旗刚刚将亚洲的卡片数量从270张减少到100多张,符合其全球卡片60%的减少幅度。这也使得花旗银行亚洲消费银行业务去年的运营成本减少了12%。

今年上半年,亚洲大约占到花旗全球消费银行利润的五分之一,成为北美之外占比最高的地区。花旗品牌的银行卡通过亚洲获得的收入也仅次于北美。

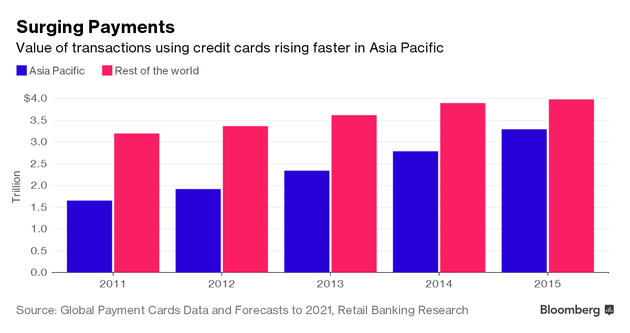

亚太地区信用卡交易额增速快于全球其他地区 亚太地区信用卡交易额增速快于全球其他地区

Apple Pay

汇丰银行在香港中心区域投放了许多广告牌,以期推广该公司对Apple Pay的支持。他们表示,该市活跃手机银行客户过去3年增长近50%——他还预计,Apple Pay等产品的推出将会推动这一数据继续增长。当持卡者在香港的指定零售商进行免触支付时,这家银行将向其返还部分现金,包括通过与7-11便利店联合推广鸡肉餐。

“在Apple Pay或谷歌的世界里,消费者通过不同的方法使用卡片,他们需要确保卡片和积分项目都符合这些需求的变化。”汇丰银行亚太零售银行和财富管理负责人凯文·马汀(Kevin Martin)说。

汇丰银行将向亚洲调动1500亿美元资产,并在中国珠江三角洲地区新增约4000个职位,以便专注于零售银行和财富管理计划。该银行的多数利润都源自亚洲,他们还计划今年晚些时候在中国推出自有品牌的信用卡。

支付宝和微信

对渣打银行而言,亚洲今年上半年在其营业利润中的占比接近70%。这家位于伦敦的银行今年早些时候表示,该公司的新卡不仅能获得航空里程,而且支持Apple Pay服务,目前已有超过10万人申请。

减少信用卡数量可以帮助银行节约成本。

“由于标准化产品增多,加之全球化数字基础设施已经建成,我们犯的错误越来越少,风险也大幅降低——成本同样减少了。”渣打银行零售银行CEO卡伦·福赛特(Karen Fawcett)说。

数以百万的的亚洲人跻身中产阶级后开始使用信用卡——而在很多情况下,他们同时还会使用腾讯和阿里巴巴等公司提供的支付服务。腾讯微信拥有7亿用户,但这款聊天软件还提供支付服务。支付宝大约拥有4.5亿用户。

“银行规模越大,约希望吸引更多用户在网上使用自家信用卡。”普华永道合伙人盖瑞·吴(Gary Ng)说,“现金交易向网上转移得越多,银行就越有可能获得费用收入和利息收入。”(书聿)

版权申明:本站文章均来自网络转载,本站无法鉴别所上传图片或文字的知识版权,如果侵犯,请及时通知我们,本网站将在第一时间及时删除。 |