任何一个行业发展,都有其必然的规律,支付市场也同样受到这个规律的影响,我们希望中国的支付企业也能出现“航母”,挺身迈入世界前十名,更希望社会中那些嘈杂的声音能够减少,客观理性的声音能够更多一些。

最近,媒体疯传中国银联有意分拆全资控股子公司银联商务并独立上市的消息,加之央行又对银联商务等两家机构进行了高额处罚,让银联商务最近一直处于新闻的风口浪尖上。本刊也有一些媒体进行采访,想得到一些评论。但是除了解释一些必要的误区外,本刊告之媒体,对这两个话题不予评论。

之所以表态对这件事不予评论,第一,分拆上市的消息是媒体传播的,除了抓个似乎道听途说的热点外,没有什么实质性的话题可以深入讨论;第二,话题的立意就已经跑偏了。

自从第三方支付牌照开始发行,银联商务就成为众矢之的,当然更多的是背负着“骂名”,根本原因就在于银联商务出身中国银联这个“豪门”,央行只要出台针对支付行业的管理政策,给其它第三方支付机构的感觉就是整治其它机构,而保护银联商务的。即便前几天对银联商务的处罚,也引来很多议论。

本刊在接受媒体采访的时候,就一直在强调,要正视银联商务在支付领域的历史成绩和主导地位,不可戴着“有色眼镜”来看待。从银联商务的发展历史来看,它成立于2002年12月,与中国银联的成立是同步的,是中国银联控股专门从事银行卡受理市场建设和提供综合支付服务的机构。

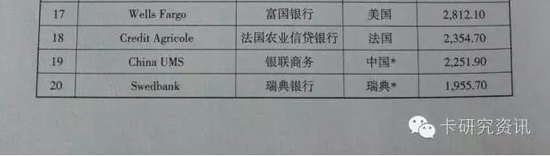

要知道,在2002年的时候,国内没有统一的、大规模的支付机构从事相应的商户收单发展工作,这对银行卡产业的发展产生极大的限制。而银联商务成立十多年来,在国内支付市场已经处于领先地位:非金融支付行业综合支付市场份额排名第一,第三方支付企业和银行业金融机构共同参与的银行卡收单市场份额排名第一,互联网支付市场份额排名第三。在《2014年度全球收单机构排名表》中,银联商务收单交易笔数排名表中位居亚太地区第一,全球第19位,交易笔数2251亿笔。

截止2016年6月底,银联商务已在全国除台湾以外的所有省级行政区设立机构,市场网络覆盖全国337个地级以上城市,覆盖率为100%,服务特约商户589.4万家,维护POS终端736.1万台,分别占银联联网商户和联网POS终端的26.8%、30.1%,服务ATM3.04万台,服务自助终端31.70万台,便民缴费终端304.61万台。从这些成绩中可以看到,除了个别领域外,银联商务是绝对的行业龙头。

从2011年实施第三方支付牌照政策实施以来,虽然发出了近300张支付牌照,但是具有真正市场竞争力的又有几家呢?从笔者曾工作的一家拿到牌照的支付公司的实际情况中,其为了获得牌照所有的交易流水均有问题,即便如此也获得了支付牌照。因此,当时笔者就对如此滥发支付牌照的政策是否对支付市场具有意义就有看法。之后几年中,支付市场并未因发放支付牌照而规范,倒是让各种二清机构“蓬勃”发展,导致央行屡出重拳进行整治。首批支付牌照今年到期却一直未能进行审核续牌或许就是这个顾虑,现在这些第三方支付牌照企业已经成为“非法经营”了。很多中小企业也都是抱着“待价而沽”的心态,等待被另外一些机构收购,可见这些企业对支付市场的发展作用非常有限。

从国外支付企业的发展来看,即便银联商务也仅仅排名全球第19位,而前18位中的支付企业的体量又有多大呢?

图中是2014年全球前30位收单机构排名,相比第10名的巴西Rede的3900亿笔,银联商务还相差1400亿笔;与知名的环汇相比差了将近一半;与第三名大通,相差了一个整数位;甚至还比不上韩国BC。前十名中,七家为美国企业,一家英国企业,另外两家居然是巴西的企业。由此可见,国内支付企业还远远达不到国际先进的水平。虽然我们拥有了世界级的转接清算机构——中国银联,但是却还没有形成与之相配套的、具有“航母”级的支付企业,国内支付市场却被瓜分的七零八落。这不得不让我们对“支付牌照”政策是否适应和推动了中国支付市场发展产生了怀疑。

本文并非否定第三方支付机构对支付市场取得的成绩,但是这些年一直在关注和研究支付市场,却发现了很多问题,正好借助“银联商务”分拆和受罚这个话题对这个话题进行一次分析。任何一个行业发展,都有其必然的规律,支付市场也同样受到这个规律的影响,我们希望中国的支付企业也能出现“航母”,挺身迈入世界前十名,更希望社会中那些嘈杂的声音能够减少,客观理性的声音能够更多一些。

版权申明:本站文章均来自网络转载,本站无法鉴别所上传图片或文字的知识版权,如果侵犯,请及时通知我们,本网站将在第一时间及时删除。 |