|

本报记者包慧上海报道

由多部委牵头的互联网金融专项整治行动,正在各地落实并掀起监管风暴。

在此大背景下,网贷行业成交量、投资人数和借款人数依然在持续增长中。在问题平台不断涌现的同时,网贷平台新增注册用户数依然快速增长,用户向核心品牌聚集趋势明显。

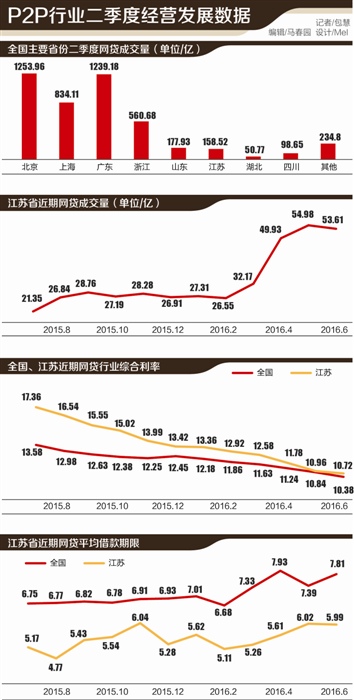

根据网贷之家、盈灿咨询公布的数据,二季度全国网贷行业成交量为4624.79亿元,环比增长21.77%,同比增长2.54倍,历史累计成交量达22075.06亿元;6月底网贷行业贷款余额达到6212.61亿元,环比增长13.4%,同比增长2.13倍;二季度网贷行业年化收益率继续下行,6月底网贷行业综合收益率已降至10.38%,较3月底下降1.25%。

6月份,网贷行业投资人数刷新历史纪录,达到338.27万,借款人数也首次破百万,达到了112.41万;较3月分别增长了18.23%和46.02%。

全国247家P2P良性退出

开鑫互联网金融战略研究院发布的《二季度江苏省网贷行业经营发展报告》显示,二季度江苏省网贷成交量翻倍增长,与此同时,江苏省网贷平台数量趋减,行业加速淘汰整合。

2016年二季度,江苏省网贷累计成交量为158.52亿元,环比增长84.26%,同比增长153%。相较于一季度的86.03亿元,二季度的成交量将近翻倍,主要原因为样本数据库中新增了苏宁金融网贷业务、城满财富等平台的成交数据。省内主要网贷平台经营平稳,并没有出现往年二季度成交量下降的情况。截至2016年6月底,江苏省网贷贷款余额为189.23亿元,占全国比例为3.05%,环比上升11.85%,江苏网贷贷款余额排全国第五。

截至2016年6月底,全国正常运营的网贷平台数量为2349家,较3月减少112家,2016年上半年,全国累计停业及问题平台数量为515家,其中良性退出(停业、转型)的共有247家,占47.96%,比2015年底上升了8.34%。

其中,江苏省正常运营平台数为115家,占全国比例为6.46%,较今年3月底减少了9家,较去年12月减少了17家。江苏省累计平台数量达到219家(包括问题平台)。全国、江苏正常运营平台数量已连续7个月下降。

问题平台方面,二季度江苏省累计问题平台数量达到了9家,全国同期累计问题平台数量为255家。从问题平台的地区分布来看,主要集中在苏州、南京两地;从问题平台发生类型来看,有6家跑路,3家提现困难。

截至6月底,江苏省网贷行业年化收益率为10.72%,较一季度下降了1.86%,年化收益率连续下降11个月。同期全国网贷行业年化收益率为10.38%,较一季度下降1.25%。2016年6月,江苏省网贷平均借款期限为5.99个月,环比降低了0.03个月。全国6月份网贷平均借款期限为7.81个月,江苏省平均借款期限低于全国1.8个月。

江苏互金整治方案落地

今年5月份,江苏省政府办公厅印发《江苏省互联网金融风险专项整治工作实施方案》,方案要求互联网金融机构与传统机构同等监管对待,对第三方存管提出严格要求,且需在年底进行验收。

方案要求,网络借贷平台应守住法律底线和政策红线,落实中介性质,不得设立资金池,不得发放贷款,不得非法集资,不得自融自保、代替客户承诺保本保息、期限错配、期限拆分、虚假宣传、虚构标的,不得通过虚构、夸大融资项目收益前景等方法误导出借人,除信用信息采集及核实、贷后跟踪、抵质押管理等业务外。

方案还明确,P2P网络借贷平台和股权众筹平台未经批准不得从事资产管理、债权或股权转让、高风险证券市场配资等金融业务。房地产开发企业、房地产中介机构和互联网金融从业机构等未取得相关金融资质,不得利用P2P网络借贷平台和股权众筹平台从事房地产金融业务。

同时,规范互联网“众筹买房”等行为,严禁各类机构开展“首付贷”性质的业务。方案还对第三方支付、通过互联网开展资产管理及跨界从事金融业务、互联网金融领域广告等作出规定。并禁止互联网金融从业机构以显性或隐性的方式,通过自有资金补贴、交叉补贴或使用其他客户资金向客户提供高回报金融产品。

截至6月底,除了从2012年开始就已和江苏银行、中国银行开展资金监管的开鑫贷以外,九金所、365易贷、互融宝也已分别与江苏银行、中国建设银行、徽商银行完成资金存管对接工作。

版权申明:本站文章均来自网络转载,本站无法鉴别所上传图片或文字的知识版权,如果侵犯,请及时通知我们,本网站将在第一时间及时删除。 |