|

[摘要]没有网点、无法存只能贷,在传统银行、产业金融和网络贷款的夹缝中,这家民营银行如何突破?

文|王雨佳 编辑|米娜 摄影|金雨

马云手里的这张银行牌照来之不易。

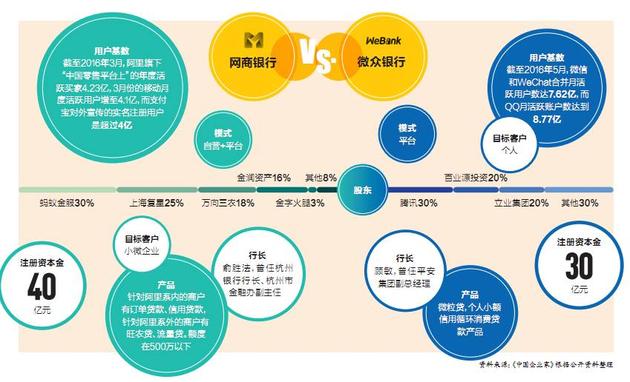

2014年7月28日,在银监会公布的第一批获得牌照的民营银行中,腾讯的前海微众银行赫然在列,反倒是马云的阿里巴巴(以下简称“阿里”)缺席了。这不是阿里第一次申请银行牌照,早在2009年马云就公开谈过想做银行,2010年阿里收购了alibank.cn的域名,但是2010年之后,银行牌照一事竟再无声响。

“阿里不断触碰监管红线,所以监管层首批牌照没有给阿里,‘故意压一压’。”这样的论调,一时间竟成为行业共识。这也从一个侧面折射出,网商银行在诞生之前就比其他几家民营银行面临着更多的压力和忌惮。阿里真的做了银行,会动多少人的奶酪?

金融业的担心不无道理。2012年之前的马云,曾向银行业“开炮”:“如果银行不改变,我们就改变银行。”马云的淘宝天猫,在短短几年时间里,GMV(总交易额)就达到几万亿,把传统零售业的游戏规则都改变了。然后,仅用阿里系的交易数据授信,阿里小贷在6年间已经给160万小微企业提供了贷款,阿里还有4亿实名用户的高频支付平台支付宝,它已经让很多用户忘记了信用卡的品牌……在金融业,阿里系有太多可用的棋子,一张银行牌照说不定就能点石成金,让阿里系有能力改变金融业的游戏规则。

“我们的筹建方案要远比其他家更复杂……腾讯在金融上走得比我们晚,经验和业务也比我们弱。他们当时想做的是大存小贷,但最后批下来是个存小贷,和我们的小存小贷很像。”2014年夏天,面对“与监管层博弈”这样压力山大的问题,彼时刚刚入职蚂蚁金服集团的现任网商银行行长俞胜法,却以“和腾讯不同”的观点巧妙转移了注意力。更精彩的是,面对“你们和腾讯都做小存小贷,为什么你们会因为调研而错过时间,腾讯不需要调研吗”这样的提问,这位在传统金融体系内工作数十年的老江湖张口这样回答道:“我只能说,无知者无畏。”

也许阿里的银行,其业务、风控、运营模式等问题是要比其他几家复杂。所以2014年秋天,阿里成功拿到了牌照,但是网商银行的开业时间仍然比腾讯的前海微众银行晚了1个月。

在网商银行开业之时,蚂蚁金服方面一再解释:“我们和传统银行并非竞争关系”、“我们是一家科技公司”……但是,空口无凭,当时的网商银行毕竟没有做过一单业务。

一年过去了,在普通用户眼里,对于微众银行和网商银行这两家互联网银行,“没法开户”、“不就是卖个理财产品吗”等等印象还是占据主流。

“开业一年来,我们贷款资金余额有230亿元,2015年稍微亏损了一点,2016年希望达到盈亏平衡,在业务量达到500亿元以后,规模效应就会出现了。”网商银行行长俞胜法接受《中国企业家》采访时如是说。

互联网银行

经过11年积累,蚂蚁金服获得了国内互联网公司拥有的最全金融牌照,包含第三方支付、基金销售、银行、保险以及尚在审批中的个人征信等牌照。银行“存贷汇”三大业务中,蚂蚁金服有支付宝和小贷,如今唯一无法实现的,只剩下因远程开户无法获批的“存”而已,银行焉能不产生忌惮?“银行恐惧,在未来某一天,用户彻底忘记了银行的存在。”北京大学金融与产业研究中心秘书长黄嵩告诉《中国企业家》,互联网金融与用户和企业之间联系紧密,一旦用户和企业的支付、理财、贷款等行为再也不会想到银行,银行又该如何生存呢?

“民营银行不是大家想的那么容易,无法一下形成很大的规模效益。我们对传统银行没有什么冲击,完全是互补关系。”2014年,俞胜法放弃了杭州市金融办的职位,来到蚂蚁金服,第一次在工作时间穿起了牛仔裤。现在,他身边同事的平均年龄是29岁,平均比他小23岁。要和他们打成一片,他时常要穿梭在一排排工位之间——除了他之外,网商银行任何员工都没有自己的独立办公室,通通坐在敞开式的工位上办公。一位来网商银行办贷款的小企业主对《中国企业家》提及传统银行,狭长的走廊里面一间间独立办公室戒备森严,他来到网商银行,不由得脱口而出:“这也是个银行?太粗放了吧。”

说起对互联网银行的第一印象,俞胜法这个“60后”记忆最深刻的还是技术:“传统银行会按照网点的人员和处理能力预估一天的业务量,比如一个网点一天5000笔,最多2万笔。网商银行没有网点,跑在云上,交易数量从零到几百万笔都能搞定,整个业务流程就都改变了。”

网商银行300多个员工里面,技术人员占一半。而且,由于技术和IT基础设施投入巨大,即便网商银行在1年内业务有很大成长,目前的目标也是盈亏平衡,而非盈利。在同样出身传统银行的CTO唐家才看来,网商银行技术系统最大的特质,就是可以根据业务需求随时调整系统,而传统银行,使用IBM、EMC厂商产品,受到系统制约,很难时刻调整系统。

中国工商银行前行长杨凯生曾说,银行文化更多的是讲稳健,讲究风险控制,而互联网的从业人员更多讲创新和开拓。俞胜法和唐家才同是从传统银行来到网商银行,在采访中,说起新工作,两个人印象最深的都是“一件事情在手机工作群里就能决定,以前从没想过可以这样”。

俞胜法比以前忙多了,他不敢十分钟不看手机,里面全部是工作需求,工作和生活差不多完全融为一体。不像过去只需要坐在办公室里,现在他会频繁出差,他去过各地的“淘宝村”,以及各种各样的村子——那里才有网商银行的客户们。他说,网商银行真正做到了“只做500万以下贷款”,一年来户均贷款金额不到4万元,和传统银行专注大企业客户形成了明显区隔和差异。一直以来,中国的大型银行遵循二八定律,对中小企业关注较少。央行数据显示,在2012年只有8%的小微企业通过银行获得了贷款,大多因为缺少抵押物或担保而无法获得贷款。这就给了银行之外的企业做金融业务的空间,而且小微企业贷款业务的利润并不低。

由于远程开户尚未放开,没有物理网点的网商银行和微众银行两家银行,账户体系都是二类账户,无法吸储,谈不上存贷比的问题。目前,普通用户注册网商银行,只能是本人身份证同名账户,理财、融资这些业务都可以开展。

对此,俞胜法相当坦诚:“对一个银行而言,二类账户没有多大战略意义,而且我们的业务有优先级,To B的小微企业贷款业务最优先。”一周岁的网商银行,纯粹从主营业务来看,更像是阿里小贷的“升级版”,并非人们印象中集“存贷汇”于一身的银行。

能够吸储,网商银行的资金成本当然能够进一步降低。但无法吸储,自然也有其他办法解决。在网商银行副行长赵卫星看来,银行牌照的意义在于,网商银行资金成本比阿里小贷时期依靠资产证券化获得的要低得多。“资产证券化,中间有征信机构存在,就是对资产进行评估,然后机构投资者再投。但是银行直投,已去掉了所有中介,机构投资者对网商银行已全面认可了。”

网商银行现有的资金中,50%来自基金公司和保险公司;第二大来源是银行同业,这个比例还在不断上升中,这部分资金主要用于匹配短期的贷款需求,比如阿里系的“订单贷款”:客户已经付款但尚未确认,在钱打进卖家账户之前,卖家需要先垫付货款的时候,网商银行以订单为基础授信,这种贷款一般都期限较短,大量的贷款期限都是10-15天。未来,网商银行也在申请资产证券化,首先在银行间市场做,以获得更低的资金成本。如今,网商银行的贷款年化利率比之前的有所下降,年化贷款利率在7%-14%之间浮动。

版权申明:本站文章均来自网络转载,本站无法鉴别所上传图片或文字的知识版权,如果侵犯,请及时通知我们,本网站将在第一时间及时删除。 |