|

本报记者 何晓晴 广州报道

“当前,尽管资金存管已成为监管部门对于互金平台的指定动作,但现阶段对于银行而言,更大的担忧或来自于风险,所以银行在选择平台做资金存管时是非常谨慎的。”7月5日,金联储产品总监赵远飞对21世纪经济报道记者表示。

合力贷创始人、CEO刘丰也称,自去年下半年开始,平台上线银行资金存管的要求被“坐实”。银行存管是投资者账户资金安全的有效保障,解除了账户余额资金被平台“资金池”化的被动风险。

“因此,有志于长期发展的平台都在积极推进,但推动资金存管的工作,进展却远没有想象中顺利。” 刘丰如是说。

拍拍贷CEO张俊则称,主要是当前行业监管细则尚未出台,对于资金存管的相关细节并没有明确的规定。因此,各家在资金存管方面都是属于谨慎对待的态度。“无论对于银行或是平台,在这件事上还有许多方面需要探索。而且,各家正在进行中的存管对接模式也是不尽相同。” 张俊称。

近日,21世纪经济报道记者独家获悉的一份“关于加强北京市网贷行业自律管理的通知”(下称“通知”)也表明,北京市互联网金融风险专项整治工作领导小组办公室日前正式对北京市网贷行业协会下发通知,针对在京从业的个体网络借贷机构,“通知”要求实现自律管理全覆盖,认真落实产品登记、信息披露、资金存管等三项措施,建立日常风险监测机制,做好风险评估,完善风险防范处置工作方案。

另据盈灿咨询最新数据统计,当前与银行签订了资金存款协议的P2P网贷平台已达126家,但真正完成银行存管系统对接的P2P平台仅有35家。

中小平台被拒之门外

今年以来,P2P行业迎来了最为密集的监管风暴,从中央到地方掀起了一场规模空前的专项整治行动,各地金融办、工商局、公安部、行业协会伺机而动,P2P行业进入“清理整顿”模式。

而盈灿咨询、网贷之家日前联合发布的《P2P网贷行业2016年上半年报告》显示,截至2016年6月底,全国正常运营平台数量有2349家,相比2015年底的2595家,半年时间共减少了246家正常运营平台。即便如此,若按今年上半年最新平台数据相比,真正完成银行存管系统对接的P2P平台占比仍低至1.5%。

对此,紫马财行CEO唐学庆表示,对于银行来说,为了能够把控风险,因此在甄选合作平台时非常的谨慎,银行比较热衷于有国资背景、大型国有企业、上市公司背景的大平台,这一门槛就将很多中小平台拦在门外。

“而银行在审查合作平台时又非常的严密,比如对平台创始人及股东背景的尽调、平台运营状况、平台实缴资金等,这一系列的考察也需要一个较长周期。” 唐学庆认为。“即便签了资金存管协议,但是进行系统对接很有可能要排队等上半年的时间,银行需要开发一套适合单一企业的对接系统,而并非一套系统能适合所有的企业。这也导致很多银行与P2P之间出现了‘只签不用’的现象。”

广州互联网金融协会会长方颂表示,目前,在资金安全保障模式上,广州地区大部分的P2P网贷平台采取的是自身承担风险如自垫资金或设立风险准备金的方式,其中绝大部分的P2P网贷平台选择跟担保或小贷公司合作。

“虽然央行已明确表示P2P网贷平台不得建立资金池,资金应该进行银行存管,但广州地区网贷平台基本都是第三方支付公司进行资金托管,银行存管工作进展较慢。” 方颂坦言。“如果正式的监管政策出台要求银行存管,那么这些平台可能将处于不合规的经营状态。”

赵远飞称,对很多平台来说,地方银行存管的准入门槛是很高的,全国性股份制银行的准入门槛会更高。而且,银行内部评审准入标准非常严格,需要考察平台的风控能力、内控系统、运营数据等多个指标。

“除了对平台本身的股东背景实力上有更为严格的要求以外,在实际操作中,并会要求平台不低于1亿元的实缴注册资本等多项具体条件,这些条件就会把大多数平台都排除在外了。” 赵远飞如是说。

资金存管模式摸底

按照要求,存管后,P2P的所有交易资金都在托管主账户里,托管主账户由银行完全监管,P2P平台无权调动这个账户里面的任何资金;P2P自有资金(包括服务费、市场费等费用)需单独开设自有资金账户。这样一来,保证了P2P自有资金与交易资金隔离。

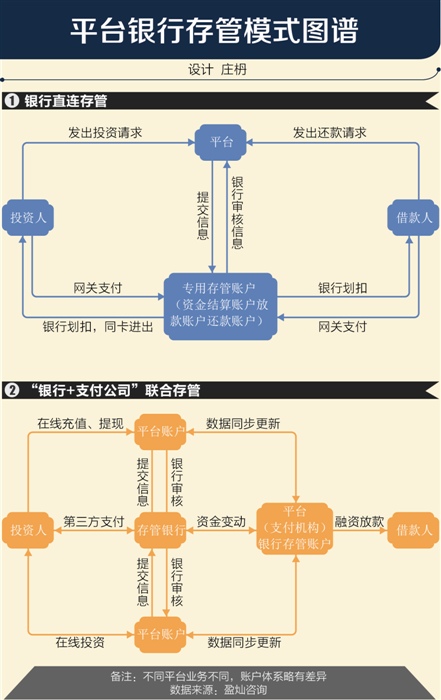

据赵远飞介绍,截至目前,互金平台与银行进行资金存管主要采取两种模式,一种是银行直连模式,如金联储即将上线的银行存管模式就是采用和广发银行直连。一种是“银行+支付公司”的联合存管模式。

此外,平台进行资金存管后,P2P的所有交易合同必须在银行备案,在P2P提交投资人和借款人的交易给银行后,银行会按照合同进行校验,不符合合同的交易不允许通过,银行也会随时抽查合同内容。“P2P平台的借款人和投资人必须实名在银行开立虚拟账户,投资人投资的资金从投资人虚拟账户直接划转到借款人虚拟账户,虚拟账户挂在托管主账户里,所有资金都是在托管主账户里流动。” 赵远飞称。

因此,对P2P平台来说,银行存管对平台的安全性、技术复杂性、账务严谨性,无疑都会有更高要求。而大部分平台在接入存管前,都需要先进行底层系统升级改造,包括完善账户系统设计、建立清结算及对账系统、改造产品流程以适应银行存管要求等等。

“从系统改造升级、资金存管需求分析及系统开发测试、最终实现资金存管上线,一般需要5个月及以上时间。” 赵远飞如是说。

“平台与银行直接对接,银行需要单独开发系统和接口,人财物要求高,投入和产出短期看可能是倒挂。” 刘丰直言。“平台需要有强大的技术团队支持与银行及第三方支付对接,工作量较大;同时,P2P平台本身处于投入阶段,银行存管会大大增加平台的运营成本。” (编辑:李新江)

版权申明:本站文章均来自网络转载,本站无法鉴别所上传图片或文字的知识版权,如果侵犯,请及时通知我们,本网站将在第一时间及时删除。 |