本文来自爱范儿

如果你还记得,3 月的第一天就发生了件大事:微信提现要收手续费了,每个账号的终身免费累计额度为 1000 元。具体规定如下:

自 2016 年 3 月 1 日起,每人累计享有 1000 元免费提现额度。超出额度后按提现金额的 0.1% 收取手续费,单笔手续费小于 0.1 元,按照 0.1 元收取。

这事引起了不小的风波,弃用微信钱包的声音不绝于耳。

在这件事过后没多久,又发生了另外一件事:在此前召开的两会上,央行副行长范一飞透露,7 月 1 日起央行将运行新的非银行支付账户体系,相关文件则是《非银行支付机构网络支付业务管理办法》。

相信你肯定没兴趣读这份文件,所以我们帮你整理出了最值得关心的信息。只要三分钟,你就能知道所有该知道的。

新规定说了什么?

最核心的一点,就是在支付机构(也就是微信、支付宝等等)建立支付帐号必须得实名制了,不允许匿名和假名账户存在。

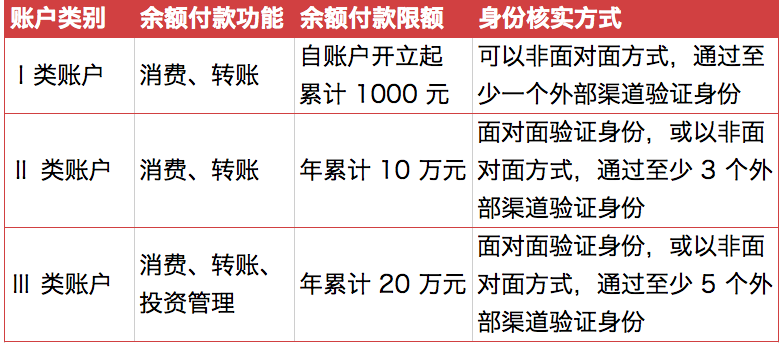

另外,用户在微信钱包的 ‘零钱’、在支付宝的‘余额’也有了额度限制。根据身份核实方式的多少,账户将被划为三类:

如果看不懂这个不说人话的表格,你只要明确下面三点就可以了: 如果看不懂这个不说人话的表格,你只要明确下面三点就可以了:

-

限额仅针对账户余额:‘余额’指的是放在微信钱包里的‘余额’和支付宝里的‘余额’。如果你是用微信/支付宝通过银行支付(例如银行网关支付、快捷支付等),那么不受影响;

-

‘身份核实方式’的定义:包括身份证、手机号和银行卡三种;

-

I、II、III 账户的分类原则:是 I、II、III 类账户取决于你通过了几种身份核实方式,是哪一类账户直接影响到‘余额’付款限额。需要注意的是,I 类账户的 1000 元限额是终身的,但 II 和 III 类账户的限额(10 万元和 20 万元)是按年计算的。

你需要注意哪些事情?

余额消费将受到限制:从 7 月 1 日开始算,I 类账户的余额付款终身累计不能超过 1000 元,II、III 类账户的年限额分别为 10 万和 20 万元。这意味着在微信用余额发红包、充话费、转账等任何支出行为,都会消耗这个额度;

如果很在意手续费,那就尽量不用微信收钱:因为这些钱都会直接进入你的‘零钱’,而从 3 月 1 号开始,每个微信用户的终身免费提现额度只有 1000 元,超出的额度就要收手续费。

如果不提现而选择直接消费,又会受到《新规定》的额度限制。所以我们建议,要收钱尽量用支付宝或者银行转账……(支付宝提现目前不需要手续费。)

你还可能收不到钱:支付宝方面表示:‘如果您的账户不进行实名,将无法接收来自他人的红包、打赏、转正等,需要先不全身份信息才能收款。’

你现在应该做什么? 你现在应该做什么?

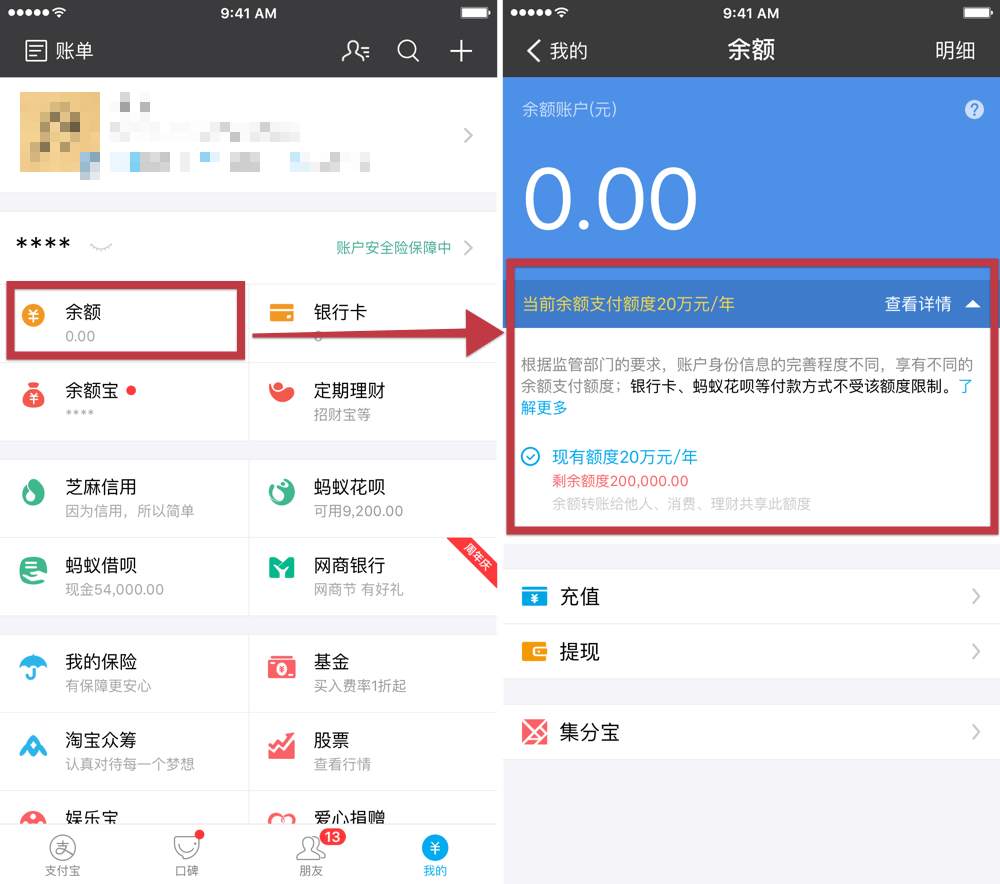

第一件事:确认自己目前的余额支付额度。

支付宝用户:可以在‘我的’-‘余额’里看到目前的余额支付额度。如果暂时没有显示,7 月 1 日开始就能看到了。

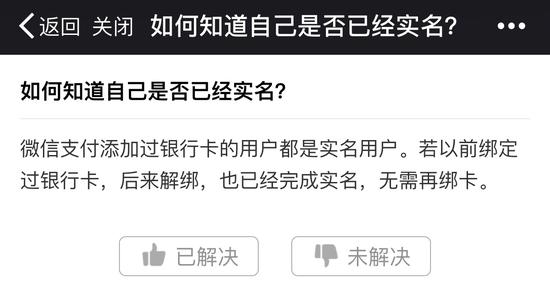

微信用户:目前似乎没有哪个地方可以看到自己的额度,我们翻遍了微信支付的帮助页面,只能看到‘微信支付添加过银行卡的用户都是实名用户。若以前绑定过银行卡,后来解绑,也已经完成实名,无需再绑卡。’

第二件事:如果你希望提高额度(最高 20 万/年),那就做下面这些事情。

支付宝用户:在‘我的’里点击头像,然后选择‘账户详情’里的‘实名认证’(或‘身份信息’),根据提示操作即可完成实名认证。

如果想升级成 III 类账户,支付宝官方的操作指示如下:

I 类:绑张银行卡就够了;

II 类:上传身份证、或再绑定一张不同银行的银行卡即可;

III 类:在 II 类的基础上再加 2 项验证就够啦。比如:在支付宝里交水、电、燃气、有线电视费; 在支付宝里买火车票、买机票; 在支付宝里买保险; 开通芝麻信用……

微信用户:按照微信官方的指示,只需要绑银行卡就可以了…… 我们猜如果想升级成 III 类账户,也可以参考支付宝的指示,在微信里完成一些消费即可。

想绑定银行卡,打开微信找到‘我’-‘钱包’-‘银行卡’-‘添加银行卡’,按照提示操作即可。

最后的话

每次类似有这样的事情,总会有一些人会制造流言来引起大众恐慌。

比如上一次‘海淘新政’事件,海关入境大厅变垃圾场、黄渤在上海浦东机场海关被扣等文章纷纷 10 万+,诸多人在评论区义愤填膺。

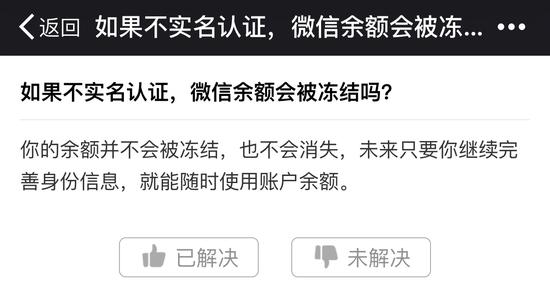

比如这一次,就有人说如果不实名,微信里的‘零钱’和支付宝里的‘余额’就会消失或者被冻结。

以下是微信官方对此问题的解答:

希望大家免受这些流言的困扰,也建议大家不要轻信来路不明的消息,应该选择相对可靠的信源。 希望大家免受这些流言的困扰,也建议大家不要轻信来路不明的消息,应该选择相对可靠的信源。

除此之外,也要充分利用已有的工具(包括脑子)去甄别接收到的信息,不要因为‘懒’或‘蠢’让自己蒙受不必要的损失。

版权申明:本站文章均来自网络转载,本站无法鉴别所上传图片或文字的知识版权,如果侵犯,请及时通知我们,本网站将在第一时间及时删除。 |