新浪科技讯 北京时间5月13日下午消息,摩根士丹利(MorganStanley)发布研报指出,广告主会将更多预算放至移动平台和社交媒体,随着日活跃用户和用户停留时长等指标的持续改善,微博平台的商业化潜力巨大。

与其他社交媒体相比较,微博月活跃用户的平均价值被严重低估。基于对未来发展的看好,摩根士丹利维持微博“增持”评级,并将目标价从24美元调高到30美元。

以下为报告全文:

微博一季度财报表现抢眼,管理层对二季度业绩展望也高于分析师预期。这受益于稳固的用户基础,商业化对用户体验的影响仍保持轻微。我们维持“增持”评级,基于我们的预估,目前股价仍然值得买入。

一季度财报回顾

总营收年对年增长24%至1.19亿美元,超过管理层业绩展望上限3%,也超过了我们的预期3%,超过了华尔街分析师普遍预期10%。毛利率为70.2%,与上年同期持平,视频带宽成本低于分析师的预期。按照非美国会计准则计算,一季度运营利润率达到13.3%,高于我们的预期。

管理层对二季度业绩展望在1.38亿至1.43亿美元之间(中间点高于我们的预期6%):这意味着年对年增长在28%和33%之间。

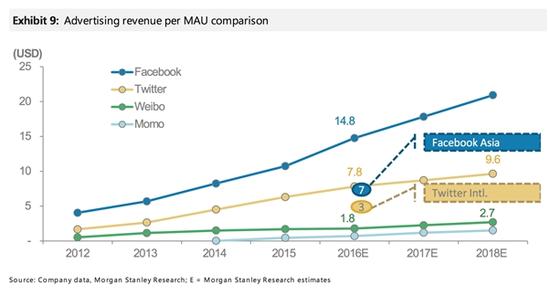

商业化表现抢眼

微博即将上线诸多新功能,包括信息流算法升级、视频自动播放、视频直播。商业化对用户体验的影响仍保持轻微,我们预计在接下来几个季度中用户数量和互动继续保持增长。随着日活跃用户和用户停留时长等指标的持续改善,我们相信微博平台的商业化潜力巨大。与其他社交媒体相比较,微博月活跃用户的平均价值被严重低估。

营收增长强劲

我们调高了业绩展望,2016至2018财年分别调高了8%,13%和16%。主要是基于SME广告营收持续增长的预期。我们调高了非美国会计准则净利润率,这是因为较高的营收增速和较低的视频带宽费用增长。我们预计,非美国会计准则净利润在2015年至2018年的年均复合增长率为70%。而非美国会计准则净利润率在2018年达到25%,进一步减少与Facebook之间的差距。

业绩展望

我们将目标价从24美元调高到30美元,因为我们相信广告主预算会更多地放在移动平台和社交媒体,这是一个结构化的趋势,而且长期来看也是持续的。 版权申明:本站文章均来自网络转载,本站无法鉴别所上传图片或文字的知识版权,如果侵犯,请及时通知我们,本网站将在第一时间及时删除。 |