|

新浪科技讯 3月7日下午消息,近日,平安银行发给各分行的一封邮件流出,邮件显示,平安银行将对P2P类公司代扣业务进行排查。对此,新浪科技向平安银行总行进行求证,对方表示,“之前平安银行没有要求对P2P平台开放网络支付接口,此次是要求各分行进行排查,是为了进一步管理风险,属于平安银行内部正常的风险排查。”

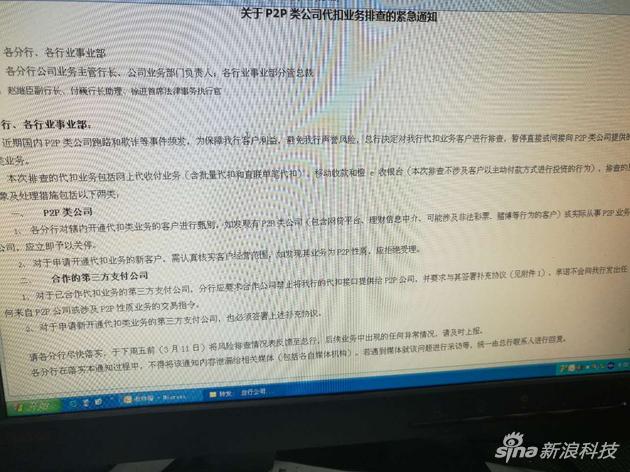

邮件显示,考虑到近期国内P2P类公司跑路和欺诈等事件频发,为保障客户利益,避免声誉风险,平安银行决定对其代扣业务客户进行排查,暂停直接或间接向P2P类公司提供的代扣类业务。

此次平安银行排查P2P类公司的代扣业务主要包括网上代收付业务(含批量代扣和直联单笔代扣)、移动收款和橙e收银台(本次排查不涉及客户以主动付款方式进行投资的行为),而排查的对象主要包括P2P类公司、合作的第三方支付公司。

邮件要求,各分行需要在3月11日前将风险排查情况反馈至总行,并要求上报后续业务中出现的任何情况。

自e租宝事件后,P2P行业余震不断,部分银行开始采取措施规避风险。

2016年1月28日,有第三方支付公司发布《关于P2P行业农行通道关闭通知》称,“近期,P2P网贷平台风险事件频发,应中国农业银行总行要求,对第三方支付机构进行排查,要求公司禁止对农行的任何网络支付接口提供给P2P等各类网络贷平台”。

对此,农行公开解释称,“部分第三方支付机构向P2P平台提供了农行卡支付通道,导致风险蔓延至我行,给农行声誉带来极大的负面影响。”随后,交通银行、招商银行也关闭了部分第三方支付端口,也有一些银行在逐步降低第三方支付充值额度。(王上)

以下为平安银行此次排查对象及措施:

一、P2P类公司

1、各分行对辖内开通代扣类业务的客户进行甄别,如发现有P2P类公司(包含网贷平台、理财信息中介、可能涉及非法彩票、赌博等行为的客户)或实际从事P2P业务代扣公司,应立即予以关停。

2、对于申请开通代扣业务的新客户,需认真核实客户经营范围,如发现其业务为P2P性质,应拒绝受理。

二、合作的第三方支付公司

1、对于已合作代扣业务的第三方支付公司,分行应要求合作公司禁止将我行的代扣接口提供给P2P公司,并要求与其签署补充协议,承诺不会向我行发出任何来自P2P公司或涉及P2P性质业务的交易指令。

2、对于申请新开通代扣类业务的第三方支付公司,也必须签署上述补充协议。 版权申明:本站文章均来自网络转载,本站无法鉴别所上传图片或文字的知识版权,如果侵犯,请及时通知我们,本网站将在第一时间及时删除。 |