自从Apple Pay正式登陆中国大陆,似乎一个潘多拉魔盒被打开了,有人欢喜有人愁,有人离不开地沟油!一时间网络关于Apple Pay的消息铺天盖地而来,似乎一些喜欢爱YY的媒体人还没开始使用就一味发文打压,个人到是觉得最客观的是使用过后再评论,这样不偏不倚不黑不捧,给网 友正确的引导才是小编们该干的事情。

小编在一天的时间里试着不拿钱包看能否利用“移动支付”购买到自己想要的东西,主要体验的是支付宝、微信以及Apple Pay,对于Apple Pay我只想说“行就吃龙虾不行回老家”!

移动支付是什么?

移动支付也就是手机支付,是通过移动终端对消费商品或者服务进行的一种支付行为;通常分为近场支付以及远程支付,近场支付就是坐车、买东西等场景,远程支付就是借助第三方平台进行购买行为的支付,比如电商类、团购的APP。

中国目前有银行自己的移动支付软件,有电信运营商的支付软件,有第三方应用的支付软件,也有本机自带的支付功能,相信大家用的最多的就是第三方支付软件以及本机自带支付功能了。

移动支付发展现状

移动支付最近几年发展比较迅速,而且这也与目前各国的发展状况有着直接关系,发展中国家基本是银行为了向偏远地区或者落后地区提供支付服务自建移动支付系统;发达国家是为了更加便捷的支付服务,主要是由银行以及第三方软件提供支付服务。

移动支付美国相对发展比较完善,但中国完全有能力与之抗衡而且在某些领域还不输美国。中国本土移动支付除了大家常用的支付宝、微信外,Apple Pay的加入让中国成为亚洲第一,世界第五开通此项服务的国家,有人说Apple Pay是为了与支付宝、微信竞争,但个人认为这只是苹果必须得有的一个功能罢了,只不过它来了中国这个庞大的市场,难免让人拿来作对比。

移动支付体验“线下支付”

为了体验移动支付我们“特地”没带钱包,看如果不带钱包的状况下,移动支付能否让你买到想要的商品,走访了北京三家便利店以及一家星巴克,分别用支付宝、微信以及Apple Pay付款,那种体验最好?你看了就知道。

首先我们来到了第一家便利店“全时”,我们先用支付宝进行支付,除了支付宝以外“全时”还支持微信、QQ钱包等移动支付软件。

打开支付宝点击付款,让收银员扫码,一共三部我们顺利的买到了一杯香飘飘奶茶。

紧接着我们来到了第二家便利店“好邻居”,我们采用微信支付,除了支付宝以外“好邻居”还支持支付宝支付。

打开微信点击右上角“+”号,点击“收付款”再点击“向商家付款”,让收银员扫码,一共5步我们顺利的买到了自己想要的商品。

接下来我们去了第三家便利店“711”,采用Apple Pay进行支付,除了Apple Pay之外“711”还支持微信以及支付宝支付。

使用Apple Pay个人感觉相对简单一些,打开Wallet直接指纹贴上去靠近Pos机“哔”一下就支付完成了,也就最多两步,我们同样顺利的买到了心仪的商品。

随后我们又来到了星巴克,同样是体验Apple Pay但这次我们用的是Apple Watch进行消费,看能有什么不一样的体验?

首先打开Apple Watch中的Wallet,你的银行卡就看到了,Apple Watch会提示你“连按右侧按钮”进行支付,按压两下之后进入付款界面,然后将手表贴近Pos机。

然后Pos机会提示让你输入密码,此时需要输入的是银行卡密码并不是关于苹果的任何密码,输入密码之后支付顺利完成,两杯咖啡到手!

也就是说如果你利用的是Apple Watch进行支付,银联的Pos机会让你输入密码,原因可能是为了增加安全性吧,毕竟Apple Watch并不支持指纹识别,没办法做到安全认证。

这就是我们为了体验移动支付所购买的产品,全部都是通过手机进行支付没有拿钱包或者银行卡,事实证明如果移动支付支持的范围更广一些,出门不拿钱包不带卡想要在门店进行消费,完全是有可能且可行的!最夸张的是北京有些贴膜的地摊儿都可以微信、支付宝消费!

移动支付体验“线上支付”

关于线上支付呢咱们就用微信和Apple Pay做比较吧,今天乘坐滴滴巴士的时候正好需要线上支付,滴滴打车可以使用支付宝以及微信进行支付,但滴滴巴士仅支持微信支付。像这种消费类软件如果采 用微信以及支付宝进行消费,一般是采用“跳转”的方式进行支付的,10块钱的票价用了2元优惠卷一共支付8元钱顺利购买到了车票!

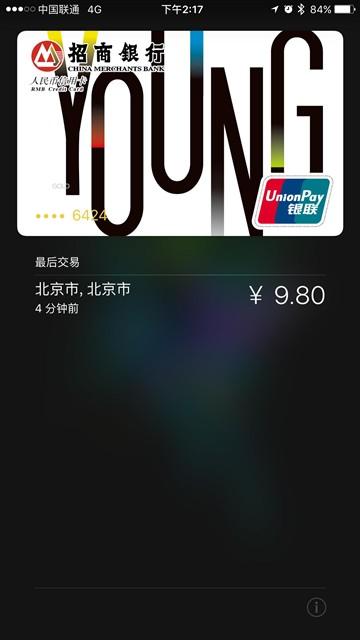

再拿美团外卖来说,美团APP支持Apple Pay选择支付后APP内直接刷指纹进行支付,而且不需要跳转!十分方便,快到连截图的时间都没有。再打开Wallet你可以看到最近消费的一笔款项,9.8元是今天下午在便利店所消费的记录。

相比线下支付,线上支付的话对于iPhone来讲,个人感觉还是Apple Pay更加方面快捷,毕竟不需要跳转,直接扫指纹便可在APP内就可直接消费。

微信、支付宝的地位是否能动摇?

个人感觉Apple Pay与微信、支付宝还是有着明显区别的,虽然都是“移动支付”但Apple Pay是直接消费借记卡以及信用卡内余额,而微信、支付宝不仅可以消费卡内月还可以消费软件内的余额,这是区别之一。

我觉得这还得依赖一个重要的因素那就是消费习惯!拿个人来举例,小编的习惯是喜欢花“现金”而并不是“透支”消费,有钱就花没钱不随便乱透支,而我所有 的存款都在支付宝里吃“利息”,Apple Pay固然很方便但我不敢轻易使用,因为花出去的钱都是消费信用卡额度,那可都是需要还的,我更害怕的是还不上钱并不是如何消费。

另一个原因呢大家都很了解,微信跟支付宝是APP而且同时支持iOS以及Android,而Apple Pay仅仅可以在苹果设备上使用,想要在Android系统手机上用?至少目前是不行。

所以呢,不用去纠结Apple Pay是否会动摇微信跟支付宝的地位,这是一个你“想不到结果”的辩题,只能等它自然而然的发生,与其劳心劳累的去想这个问题,不如着重看一下Apple Pay的用户体验这才是重点,个人感觉Apple Pay的体验真的很不错,操作步骤简单而且支持的软件也很多,线下支付也在不断普及中,唯一缺点的话那就是Apple Pay依赖的是“网络”!在我们进行体验的时候,711的服务生告诉我们,有时候Apple Pay支付会很慢,在我看来这肯定就是网络问题或者服务器的问题了,反正体验是好的但也是有一些小问题,这样的状况微信、支付宝不也有吗?总之,Apple Pay能否成功?成功了就可以在银行那边大赚特赚,不成功只能打包回家了,这也是我为什么说Apple Pay“行就吃龙虾不行就回老家”的原因了! 版权申明:本站文章均来自网络转载,本站无法鉴别所上传图片或文字的知识版权,如果侵犯,请及时通知我们,本网站将在第一时间及时删除。 |