|

文|刘畅

巨头们的鲸吞蚕食下,云计算服务市场格局似乎已经定型,残余的生存空间越来越少,而云服务商之间的竞争也逐渐进入了新阶段。

日前,美国微软与此前因裁员见诸报端的美国甲骨文公司宣布达成一项协议:两家公司的云计算服务将被整合,通过数据中心之间的高速链路联结在一起。

据悉,这次“结盟”的目标是共同争夺云计算市场的大企业用户,联合起来对抗全球最大的云服务商,亚马逊AWS。

另一方面,尽管在世界范围内,公有云市场一直存在向寡头集中的趋势,但近两年,在起步较晚的中国市场则出现了更多其他头部挑战者投入该领域,也成为了“云端蛋糕如何分”这一问题的新变数。

马太效应下,仍有可能弯道超车?

高盛曾作出分析,称云计算服务市场整合趋势在未来几年只会更加显著,公有云市场将呈现寡头格局。

2018年的核心云计算市场,约56%的份额由亚马逊、微软、阿里巴巴和谷歌占据。而高盛预计,到2019年,这个数字将合计达到84%。

尽管根据Canalys数据,2018年全球云计算市场规模达到804亿美元,同比大增46.5%,但亚马逊AWS去年营收增幅为47.1%,略高于行业增速;微软Azure和阿里云则分别增长了82.4%与91.8%,远超行业平均增速。

这即是说,云计算市场的增量红利也基本被头部厂商瓜分,马太效应充分显现。

国内市场中,阿里云一骑绝尘,占据了超过40%的市场,而这也基本相当于市场份额最大的云服务商亚马逊AWS在全球市场中的地位。长期位于第二名的则是微软Azure;而根据IDC数据,2018年阿里云市场份额已经超越IBM,成为了全球第三大云服务商。

巨头们的鲸吞蚕食下,残余的生存空间越来越少,云计算市场格局基本定型,而云服务商之间的竞争也逐渐进入了新阶段。

日前,美国微软与此前甲骨文公司宣布达成一项协议:两家公司的云计算服务将被整合,通过数据中心之间的高速链路联结在一起。

从美国东部开始逐渐扩展到其他地区,双方共同的企业客户将可以用单一用户名登录到任何一家公司的服务,并从两家公司中的任何一家获得技术支持。

甲骨文和微软两家公司正在千方百计争取企业和政府部门客户,这些企业和政府部门正在从传统的自有数据中心切换到专业云服务商提供的数据库,而最大的竞争对手就是目前全球市场份额最大的云服务商,亚马逊AWS。

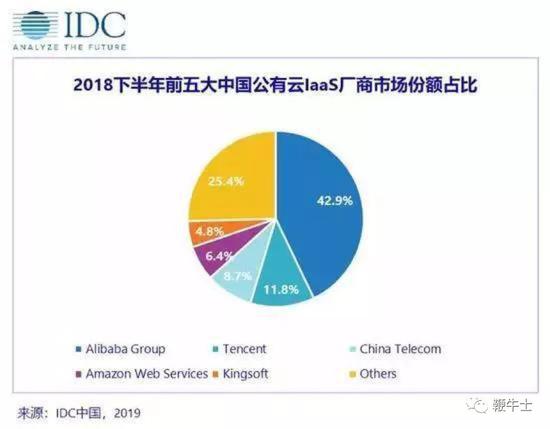

另一方面,在IDC发布的2018下半年中国公有云市场半年报告中,阿里云市场份额由45.5%降至42.9%,亚马逊AWS、腾讯云等份额则略有提高。

在多年的发展中,云计算市场格局并非一成不变,IDC数据显示,过去5年中,全球公有云市场格局出现了5次更迭,AWS、微软、阿里巴等厂商市场份额迅速攀升,IBM份额逐年下滑,曾经的二号位RackSpace则从前五名中悄然不见。

但近两年,在起步较晚的中国市场则出现了更多其他头部挑战者投入该领域,也成为了“云端蛋糕如何分”这一问题的新变数。

从头部企业更迭趋势来看,时代在由硬件云向软件云变迁,增值与差异化服务上的优势也随之凸显。

有业内人士分析,云增值服务市场将是四倍于云计算的一块大“蛋糕”。

这也成为了在接下来的竞争中,现有的头部企业将通过怎样的战略在竞争中继续扩大市场,“后起之秀”能否争得一席之地乃至弯道超车的关键。

云端竞争呈差异化,新老巨头各显神通

观察当前云端市场格局,除了雄厚财力,头部厂商在技术与业务领域都有其独到之处。

亚马逊AWS作为最早的云计算厂商,拥有着技术上的先发优势和深厚积淀,保证了AWS自己定制的服务器机器成本更低,单台机器贡献营收更大;其超过100万的客户数,又通过规模效应进一步降低成本;数据库等PaaS产品贡献了高达60-70%的毛利等诸多优势,使其在占据全球最大的市场份额的同时仍增速不减,营收与利润率持续走高。

此外,AWS一直提倡云计算服务工具化的理念,运维管理体系十分成熟,2017年,AWS共发布1430项主要服务和功能更新。

微软Azure是全球唯一全面覆盖IaaS,PaaS和SaaS三大平台的公有云服务。目前,微软最为著名的办公软件Office系列均已实现云上服务。

全面是其最大优势,而这也成为了其首先对开启云服务“兼容模式”的一大前提。继与甲骨文合作之后,微软或将还有进一步动作,以Azure的庞大架构为基础建立云服务联盟生态,进一步向亚马逊AWS发起挑战。

阿里云则有着国内最好的云实践。正所谓实践出真知,在阿里巴巴完成“去IBM小型机、Oracle数据库、EMC存储设备”的去IOE进程后,经历了在天猫双11、12306春运抢票、支付宝春晚红包等大型考验的“千锤百炼”,阿里云对海量数据高并发场景的处理可谓得心应手,实现了云技术与集团业务的深度协同,新技术经过实践验证后再对外输出。

而作为阿里云主要的对标公司,亚马逊AWS的诸多优势阿里云也或多或少有所具备:

阿里云与亚马逊AWS是最早一批开拓PaaS市场的服务商,在PaaS方面同样有着先发优势,在国内市占率排第一,付费用户数超过100万人次,PaaS层服务增值的客单价也稳中有升,保证了阿里云营收的持续增长;基础设施完备,目前阿里云CDN覆盖五大洲1000个以上节点,在全球17个地理区域内运营;亚马逊AWS打通流量渠道,引入大量企业级客户入驻每年纯平台收入10亿美金的Marketplace;而阿里云则利用自身电商平台的流量优势,面向200多个国家和地区的广泛客户资源。

腾讯、百度奋起追赶,市场细化

如此看来,云计算“三巨头”可谓各具优势。与此同时,BAT的另外两巨头腾讯与百度,也纷纷将云计算服务提上了战略要点,影响着国内云计算市场的格局,在后发劣势与马太效应下,腾讯与百度无法正面超越,因此,发掘各自的差异化优势也成为了其重要课题。

6月4日,腾讯在内部邮件中宣布,将联动集团市场公关团队、CSIG(云与智慧产业事业群)市场公关团队,正式成立 CSIG 营销管理委员会,由刘炽平(腾讯总裁)、汤道生(腾讯高级执行副总裁、CSIG 总裁)、刘胜义(腾讯高级执行副总裁、集团市场与品牌全球主席)担任委员会发起者。

此外,分管集团市场与公关部的腾讯副总裁、腾讯影业CEO程武担任委员会负责人,腾讯集团市场与公关部以及CSIG市场团队的总经理级干部悉数担任“管理成员”,来自品牌、市场、公关岗位的14位基层干部组成“执行成员”。

从本次成立的委员会组织成员来看,腾讯未来或将结合其优势特色文娱产业,整合其云业务的市场营销策略。

2018年游戏市场受挫之下,腾讯寻求转型,马化腾曾多次谈论技术与产业的结合,而CSIG营销管理委员会的成立目标中也明确提及,要“建立品牌审视机制,追踪客户认知现状;完善市场资源协同,围绕产业场景进行整合营销联动;基于腾讯云与智慧产业的业务特征,探索营销模式;基于产业互联网特点,进行组织能力建设。”

腾讯希望通过这一路线,打造专属腾讯云的品牌与差异化优势,争取市场份额来扭转腾讯在云业务利润率方面的亏损,甚至实现弯道超车。至于实际操作能否生效,还待后续观察。

另一边,银联商务与百度共建的金融云在去年8月正式投产上线。

银联商务是中国银联控股的,专门从事线下、互联网以及移动支付的综合支付与信息服务机构。2017年,随着终端增多,银联商务的服务体量开始成倍增长,系统压力增大,银联商务启动了新三年的IT战略规划,明确提出云化、服务化的观点。

银联商务技术管理部总经理吴宇晖、副总经理徐竹在接受媒体采访时表示,前几年银联商务尝试了做一些云计算相关技术的升级和改造,但受限于自身技术能力,加之云计算本身对技术门槛的要求,走的不是特别的顺利。银联商务需要找一个整体IT平台,最后基于云平台聚合能力,在基础云层面敲定了与百度智能云的合作。

徐竹称,银联商务与百度智能云共建了金融级的公有云。百度主要提供的是整个服务的IaaS、PaaS层面技术支持,比如运维、场地,技术等;银联商务则更多地是面向商户提供服务,包括商超、地产、4S店类商户。未来根据企业的需求,还会结合百度在云和AI方面新的技术、边缘计算等应用能力。当企业前端问题解决后,接下来银联商务还会继续展开新零售、后端物流、配送等业务,继而提高商户的营销信息化管理服务能力和水平。

“技术主义”的百度在云计算领域却并未走在前头,尽管如此,其仍打算走依靠技术的路,结合银联庞大的商务生态打开市场。

结语

云计算市场未来可能不会形成经典的双寡头格局,因为云计算需要规模、资金,还有技术去支撑,而在多极寡头格局下,差异化优势是AWS、Azure和阿里云们需要思考的问题,也是腾讯、百度们需要思考的问题。

如果善于利用自身的差异化优势,在接下来的云增值竞争阶段或许可以实现飞跃——当云技术从解决数据存储、读取需求转向用解决数据利用需求时,云服务竞争也进入到了一个新阶段:不但要吃饱,还要吃得好。

这也是阿里集团CTO张建锋在出任阿里云智能总裁后首次公开亮相时,谈到阿里云与其他竞争对手的区别,特别提到“达摩院加持的云”这一观点的原因。

前谷歌首席科学家、现阿里集团副总裁、阿里云智能数据库事业部负责人李飞飞曾指出:“云最开始只是一个存储设施,后来数据经过转化得到信息,再形成商业决策,这才形成对企业具有战略意义的资源。人工智能就是云的战略布局,是新的计算。虽然云还包括硬件、平台、基础设施和存储空间,但云的灵魂是人工智能。”

云端的蛋糕不只有第一层,还有第二层第三层,而谁能吃到最大的那一层,或许将在四倍于云计算的云增值服务市场决定。

版权申明:本站文章均来自网络转载,本站无法鉴别所上传图片或文字的知识版权,如果侵犯,请及时通知我们,本网站将在第一时间及时删除。

|