|

ЎЎЎЎөјУпЈәёЈҪЁЙМИЛРмББЈЁ»ҜГыЈ©·ўПЦЧФјәөДОўРЕЙМТөКХҝоұ»¶іҪбәуЈ¬ЙкЛЯ18ҙОЈ¬МбҪ»ІДБП20УаҙОЈ¬ҫщОҙДЬіЙ№ҰҪв¶іЎЈҫӯМЪС¶·ҪәЛКөіЖЈ¬ЙМ»§№ІЦч¶ҜМбҪ»5ҙОІДБПЈ¬ТтОӘЎ°Оҙ°ҙХХПа№ШТӘЗуМṩЖлИ«ЧКБПЈ¬өјЦВ¶аҙОМбҪ»ЙкЗлІ»іЙ№ҰЎұЎЈ

ЎЎЎЎФЪҫЫН¶ЛЯНшХҫЙПЈ¬УР№ШОўРЕХЛ»§ұ»¶іҪбөДН¶ЛЯУР820ёцЎЈЖдЦРҙуІҝ·ЦМыЧУ¶ј·ҙУіЎ°ОўРЕХЛ»§ОЮФөОЮ№Кұ»¶іҪбЈ¬¶аҙОО¬ИЁОЮР§ЎұЎЈ

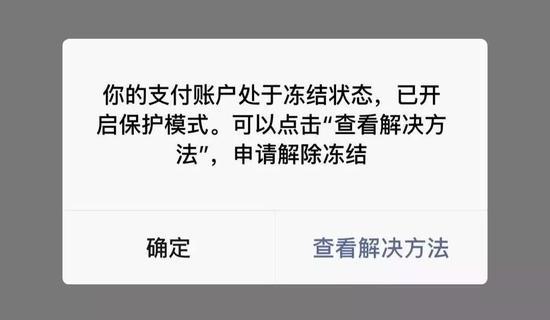

ЎЎЎЎјЩИзУРТ»МмЈ¬ДгөДОўРЕЦ§ё¶ұ»¶іҪбБЛЈ¬ёГИзәОЙкЛЯДШЈҝ

ЎЎЎЎАҙФҙЈәұщөгЦЬҝҜ

ЎЎЎЎОД/Аоі¬ ЛчКҝРД №щСфиЎ

ЎЎЎЎЗ°І»ҫГЈ¬ёЈҪЁЙМИЛРмББЈЁ»ҜГыЈ©ФвУцБЛЎ°Т»ҙОҝМ№ЗГъРДөДО¬ИЁЎұЎЈ

ЎЎЎЎ2019Дк2ФВ1ИХЈ¬РмББәЛ¶ФЧФјТСМҫЖөкЖМХЛДҝКұ·ўПЦЈ¬З°Т»МмНЁ№эЎ°ОўРЕЙМТөКХҝоЎұөД7000¶аФӘГ»УРөҪХЛЎЈЛыөДөкЖМҙУ1ФВ18ИХҝӘКјК№УГЎ°ОўРЕКХҝоЙМТө°жЎұҪшРРКХҝоЎЈ°ҙХХМбПЦ№жФтЈ¬З°Т»МмУӘТө¶оөЪ¶юМмҫН»бЧФ¶ҜМбПЦөҪТшРРҝЁЦРЎЈ

ЎЎЎЎРмББТФОӘҙәҪЪЖЪјдЧФ¶ҜМбПЦ№ҰДЬФЭНЈЈ¬ө«10МмәуЈ¬Лы·ўПЦ10МмөДУӘТөҝоҫщОҙөҪХЛЎЈЛыІҰҙтҝН·юИИПЯЎЈҝН·юёжЛЯЛыЈ¬өкЖМХЛ»§ТтЙжПУОҘ№жТСұ»¶іҪбЈ¬»ЦёҙМбПЦРиЙкЗлҪв¶іЈ¬ЕР¶ЁОҘ№жАаРНОӘҪ»ТЧТміЈЎЈ

ЎЎЎЎХвКұәтЈ¬ЛыІЕФЪЎ°ОўРЕЙМТөКХҝоЎұРЎіМРтәуМЁ·ўПЦЈ¬2ФВ1ИХУРПа№ШПыПўМбРСЈ¬ө«ЛыұнКҫЈ¬Ў°әЬЙЩ»бөгҪшРЎіМРтҝҙЈЁРЕПўЈ©ЎұЎЈ

ЎЎЎЎјЗХЯјмЛч·ўПЦЈ¬РмББФвУцІў·Зёц°ёЎЈФЪҫЫН¶ЛЯНшХҫЙПЈ¬УР№ШОўРЕХЛ»§ұ»¶іҪбөДН¶ЛЯУР820ёцЎЈЖдЦРҙуІҝ·ЦМыЧУ¶ј·ҙУіЎ°ОўРЕХЛ»§ОЮФөОЮ№Кұ»¶іҪбЈ¬¶аҙОО¬ИЁОЮР§ЎұЎЈ

ЎЎЎЎЛжЧЕТЖ¶ҜЦ§ё¶ФЪ°ЩРХЙъ»оЦРФҪАҙФҪЖХј°Ј¬АП°ЩРХЧКҪрХЛ»§АаРНІ»¶ПФцјУЈ¬ГҝёцИЛ¶ј»бХЖОХ¶аёцТЖ¶ҜЦ§ё¶ХЛ»§ЎЈФЪҙЛұіҫ°ПВЈ¬ТЖ¶ҜЦ§ё¶өДК№УГТІіцПЦРВОКМвЈ¬ЦөөГ№ШЧўЎЈ

ЎЎЎЎТЖ¶ҜЦ§ё¶ХЛ»§ұ»¶іҪбО¬ИЁДС

ЎЎЎЎЧчОӘТ»јТРЎұҫЙъТвөДөкЖМЈ¬Бч¶ҜЧКҪрұҫАҙІ»¶аЈ¬ОӘІ»У°ПмҫӯУӘЈ¬РмББЧЙСҜБЛҝН·юЙкЗлҪв¶іөД·Ҫ·ЁЎЈёщҫЭҝН·юЦёКҫЈ¬ЛыХыАнәГПа№ШІДБП·ўЛНөҪЦё¶ЁУКПдЎЈ

ЎЎЎЎҙУРмББМṩөДУКјюҪШНјҝҙЈ¬МЪС¶·ҪТӘЗуЛыМбҪ»ЖуТө·ЁИЛЎўЖҫЦӨЎўЖуТөРЕПўЎўҫЩЦӨ¶©өҘөИПа№ШРЕПўЈ¬ІўіРЕө»бФЪ7ёц№ӨЧчИХҙҰАнЎЈ

ЎЎЎЎө«КЗөИҙэТ»ЦЬәуЈ¬РмББГ»өИөҪҙрёҙЈ¬ЛыФЩҙОБӘПөҝН·юЎЈМЪС¶·ҪҝН·юіЖЙРОҙКХөҪПа№ШУКјюЈ¬РмББФЩҙО°ҙХХТӘЗу·ўЛНЎЈ

ЎЎЎЎТтҝН·юВЕҙО·ҙАЎіЖОҙКХөҪПа№ШУКјюЈ¬РмББұнКҫЗ°әу3ҙО·ўЛНІДБПЦБЦё¶ЁУКПдЎЈЧоәуЈ¬ЛыөИАҙөДҪб№ыКЗЎ°О¬іЦФӯЕРЎұЎӘЎӘЙкЛЯК§°ЬЈ¬УӘТөҝоОЮ·ЁҪв¶іМбПЦЎЈ

ЎЎЎЎЛжәуЈ¬ЛыФЪЎ°ОўРЕЙМТөКХҝоЎұРЎіМРтЙкЛЯЦРРДјМРшЙкЛЯЈ¬ёщҫЭМбКҫТ»ІҪІҪМоРҙПа№ШРЕПўЎўЙПҙ«ЦӨГчІДБПЎЈЦұөҪ3ФВ13әЕЈ¬РмББФЪРЎіМРтЙПЗ°әуЙкЛЯ18ҙОЈ¬·ҙАЎҪб№ыИФИ»КЗЎ°О¬іЦФӯЕРЎұЎЈ

ЎЎЎЎРмББЛөЈ¬ФЪЙкЛЯөД1ёц¶аФВАпЈ¬Лы·ҙёҙМбҪ»ІДБП20УаҙОЈ¬ХЛ»§ҫщОҙДЬөГөҪҪв¶іЎЈГҝҙО·ҙАЎЈ¬ҝН·ю¶јГ»УР»ШёҙЎ°Ҫ»ТЧТміЈЎұөДҫЯМеРЕПўЈ¬ЛыұнКҫЦБҪсІ»ЦӘөАОҘ·ҙБЛДДМхҪ»ТЧ№жФтЎЈ

ЎЎЎЎЛыПИәуПт№«°ІЎўПыРӯЎў№ӨРЕІҝГЕЎў№ӨЙМҫЦөИ·ҙУіЈ¬»ШёҙІ»КфУЪЛыГЗКЬАн·¶О§Ц®ДЪЎЈ

ЎЎЎЎОЮДОЦ®ПВЈ¬РмББПтөұөШТ»јТГҪМеАёДҝЧй·ҙУіЗйҝцЎЈАёДҝЧйПтМЪС¶№«№ШІҝ·ўЛНСҜОКУКјюЈ¬МЪС¶·Ҫ»ШёҙіЖЈ¬РмББөДОўРЕЙМТөЦ§ё¶ХЛ»§Тт·ўЙъТміЈҪ»ТЧЈ¬ОўРЕЖҪМЁІЙИЎПа№Ш·зҝШҙлК©ЎЈҫӯМЪС¶·ҪәЛКөіЖЈ¬ЙМ»§№ІЦч¶ҜМбҪ»5ҙОІДБПЈ¬ТтОӘЎ°Оҙ°ҙХХПа№ШТӘЗуМṩЖлИ«ЧКБПЈ¬өјЦВ¶аҙОМбҪ»ЙкЗлІ»іЙ№ҰЎұЎЈ

ЎЎЎЎЦөөГ№ШЧўөДКЗЈ¬МЪС¶¶ФГҪМеөД»ШёҙЦРІўГ»УРМбј°РмББөкЖМҪ»ТЧТміЈөДҫЯМеЗйҝцЈ¬МṩөДәЛКөЗйҝцТІУлРмББКөјКЙкЛЯІЩЧчҙОКэІ»·ыЎЈ

ЎЎЎЎФЪГҪМеЖШ№вИэЛДМмәуЈ¬РмББұ»¶іҪбөД5Нт¶аФӘУӘТөҝо·ЦБҪҙОИ«ІҝөҪХЛЎЈҫаАл2ФВ1ИХХЛ»§¶іҪбТС№эИҘХыХы45МмЎЈ

ЎЎЎЎХЛ»§¶іҪбЎўЧКҪрОЮ·ЁМбПЦЎӯЎӯХвР©ёшРмББөДҫӯУӘФміЙәЬҙуУ°ПмЈ¬УЙУЪЧКҪрЦЬЧӘІ»ҝӘЈ¬»хҝоНПЗ·өјЦВЎ°БҪёцҫӯПъЙМәНЖдЛыәПЧч»п°й¶јІ»ФёТ⹩»хЎұЎЈ

ЎЎЎЎТЖ¶ҜЦ§ё¶өД¶іҪбИЁПЮТэ·ўХщТй

ЎЎЎЎИзҪсөДОўРЕТСІ»ФЩөҘөҘКЗёцЙзҪ»ХЛ»§Ј¬»№КЗЧКҪрХЛ»§ЎЈЖҪМЁ¶іҪбХЛ»§ҫН»біцПЦЧКҪр¶іҪбОКМвЎЈёщҫЭ·ЁВЙ№ж¶ЁЈ¬ҫЯУРІйСҜЎў¶іҪбЎўҝЫ»®ЧКҪрИЁПЮөДКЗ№«јм·ЁөҘО»ЎўәЈ№ШЎўЛ°ОсөИ18ёцХюё®ІҝГЕЎЈДЗГҙЈ¬ПсЎ°ОўРЕЦ§ё¶ЎұХвСщөДТЖ¶ҜЦ§ё¶»ъ№№КЗ·сУРИЁ¶іҪбХЛәЕЈҝ

ЎЎЎЎТ»О»ТөДЪИЛКҝЦёіцЈ¬Ў¶·ЗҪрИЪ»ъ№№Ц§ё¶·юОс№ЬАн°м·ЁЎ·Г»УРёіУиЦ§ё¶»ъ№№¶ФҝН»§ЧКҪр¶іҪбөДИЁАыЈ¬ө«КЗ№ж¶ЁБЛЦ§ё¶№«ЛҫөД·ҙПҙЗ®ТеОсЈ¬І»өГЛрәҰ№ъјТАыТжЎўЙз»б№«№ІАыТжәНҝН»§әП·ЁИЁТжөДТеОсЎЈ¶шЗТ№ж¶ЁЈәЦ§ё¶»ъ№№ГчЦӘ»тУҰЦӘҝН»§АыУГЖдЦ§ё¶ТөОсКөК©ОҘ·Ё·ёЧп»о¶ҜөДЈ¬УҰөұНЈЦ№ОӘЖд°мАнЦ§ё¶ТөОсЎЈ

ЎЎЎЎёГИЛКҝҪйЙЬЈ¬ПЦКөЦРЈ¬Ц§ё¶№«Лҫ¶іҪбҝН»§ЧКҪрЈ¬ФӯТтФЪУЪҝН»§өДТ»Р©ОҘ№ж¶ҜЧчЎЈЦ§ё¶№«ЛҫёщҫЭЧФЙн·зҝШДЈРНЈ¬ЖҘЕдіцТЙЛЖОКМвҪ»ТЧЈ¬ҪшРР·зҝШІЩЧчЈ¬¶шІҝ·ЦЦШТӘҪ»ТЧФт»бЙПұЁја№Ь»ъ№№Ј¬»тПтЙМТөТшРРЗуЦӨЎЈ¶шЦ§ё¶№«ЛҫФЪУлЙМ»§З©КрөДРӯТйЙП¶јТСФј¶ЁЙПКцДЪИЭЈ¬¶ФУЪЙМ»§·ўЙъЙПКцЗйҝцКұЈ¬Ц§ё¶№«ЛҫУРИЁБўјҙ¶іҪбЙМ»§ЧКҪрЈ¬ТФұЈХППа№ШіЦҝЁИЛөДИЁТжЎЈ

ЎЎЎЎЦР№ъХю·ЁҙуС§ҪрИЪ·ЁСРҫҝЦРРДЦчИОБхЙЩҫьЦёіцЈ¬ТЖ¶ҜЦ§ё¶ХЛ»§УлТшРРХЛ»§УРГчПФІ»Н¬ЎЈЦ§ё¶ХЛ»§Уа¶оөДұҫЦККЗФӨё¶јЫЦөЈ¬АаЛЖУЪФӨё¶·СҝЁЈ¬ЛдИ»ЛщУРИЁ№йКфУЪҝН»§Ј¬ө«КөјКУЙЦ§ё¶»ъ№№Ц§ЕдУлҝШЦЖЈ¬ТтҙЛФЪ·ЁВЙұЈХП»ъЦЖЙПФ¶өНУЪСлРР»хұТУлЙМТөТшРР»хұТЈ¬Ў°Т»ө©Ц§ё¶»ъ№№іцПЦҫӯУӘ·зПХ»тРЕУГ·зПХЈ¬Ҫ«ҝЙДЬөјЦВЦ§ё¶ХЛ»§Уа¶оОЮ·ЁК№УГЈ¬І»ДЬ»ШМбОӘТшРРҙжҝоЈ¬К№ҝН»§ФвКЬІЖІъЛрК§ЎЈЎұ

ЎЎЎЎЎ°Из№ыГ»УРЛҫ·ЁҪйИлЈ¬ТЖ¶ҜЦ§ё¶Т»°гІ»өГЛжТв¶іҪбХЛ»§ЎўІЖІъЎЈЎұБхЙЩҫьұнКҫЈ¬ТЖ¶ҜЦ§ё¶ТөОсТтТАНР№«№ІНшВзЈ¬І»ҝЙұЬГвөШГжБЩНшВзІЎ¶ҫЎўРЕПўЗФИЎЎўНшВзөцУгөИёчЦЦ°ІИ«Тю»јЈ¬ТІГжБЩЖЫХ©ЎўМЧПЦЎўПҙЗ®өИТөОс·зПХЎЈ

ЎЎЎЎЦР№ъИЛГсТшРРУЪ2016ДкКөК©өДЎ¶·ЗТшРРЦ§ё¶»ъ№№НшВзЦ§ё¶ТөОс№ЬАн°м·ЁЎ·ЈЁТФПВјтіЖЎ¶°м·ЁЎ·Ј©ЦРЈ¬ҙУ·зПХ№ЬАнҪЗ¶И¶ФЦ§ё¶»ъ№№МбіцБЛГчИ·ТӘЗуЈ¬ұИИзЎ°ҪЁБўҪ»ТЧ·зПХ№ЬАнЦЖ¶ИәНҪ»ТЧјаІвПөНіЈ¬¶ФТЙЛЖ·зПХәН·З·ЁҪ»ТЧј°КұІЙИЎөчІйәЛКөЎўСУіЩҪбЛгЎўЦХЦ№·юОсөИұШТӘҝШЦЖҙлК©ЎұөИЎЈ

ЎЎЎЎТЖ¶ҜЦ§ё¶өДЙкЛЯЗюөАУРҙэФцјУ

ЎЎЎЎҫЎ№ЬЧоәуУӘТө¶оИзКэөҪХЛЈ¬ИГРмББІ»ҪвөДКЗЈ¬ОўРЕ·ҪКјЦХГ»УРёжЦӘДДұКҪ»ТЧіцПЦТміЈЎЈЛыЖЪҙэЎ°ОўРЕЦ§ё¶ЎұДЬј°КұёжЛЯЛыЎ°ҙнФЪДДАпЎұЈ¬Из№ыОҘ№жТІҝЙТФј°КұёДХэЎЈ

ЎЎЎЎТтОӘ¶аҙОЙкЛЯОЮ№ыУлЗуЦъОЮГЕЈ¬РмББұнКҫЈ¬ТСІ»ФЩК№УГЎ°ОўРЕЙМТөКХҝоЎұХвПо№ҰДЬЎЈ

ЎЎЎЎБхЙЩҫьҪйЙЬЈ¬ФЪКөјщЦРЈ¬УЙУЪТЖ¶ҜЦ§ё¶ТөОсЙжј°ҝН»§ЎўЦ§ё¶»ъ№№ј°ТшРРИэ·ҪЈ¬ИЁФр№ШПөПа¶ФёҙФУЈ¬Т»ө©·ўЙъ·зПХЛрК§Ј¬ҝН»§О¬ИЁА§ДСЎЈ

ЎЎЎЎОӘҙЛЈ¬Ў¶°м·ЁЎ·ГчИ·БЛЦ§ё¶»ъ№№әНЙМТөТшРРәПЧчОӘҝН»§МṩҝмҪЭЦ§ё¶ТөОсКұЈ¬УҰөұКВПИ»тФЪКЧұКҪ»ТЧКұ·ЦұрУлҝН»§ҪЁБўЗеОъЎўНкХыөДТөОсКЪИЁЈ¬Н¬КұГчИ·Фј¶ЁҝЫҝоККУГ·¶О§ЎўҪ»ТЧСйЦӨ·ҪКҪЎўҪ»ТЧПЮ¶ој°·зПХЕвё¶ФрИОЎЈ

ЎЎЎЎЎ¶°м·ЁЎ·Н¬КұЗҝөчЈ¬ТшРРКЗҝН»§ЧКҪр°ІИ«өД№ЬАнФрИОЦчМеЈ¬ФЪәуРшҪ»ТЧКұОЮВЫКЗУЙТшРРҪшРРҪ»ТЧСйЦӨ»№КЗЦ§ё¶»ъ№№ҙъОӘҪшРРҪ»ТЧСйЦӨЈ¬ТшРРҫщіРөЈҝмҪЭЦ§ё¶ЧКҪрЛрК§өДПИРРЕвё¶ФрИОЎЈ

ЎЎЎЎБхЙЩҫьИПОӘЈ¬Ц§ё¶»ъ№№РиТӘІЙИЎУРР§·ҪКҪИ·ИПҝН»§ід·ЦЦӘПюІўЗеОъАнҪвПа№ШИЁАыЎўТеОсәНФрИОЈ¬ФцјУРЕПўНёГч¶ИЈ¬¶ЁЖЪ№«ҝӘЕыВ¶·зПХКВјюЎўҝН»§Н¶ЛЯөИРЕПўЎЈФЪҙҰАнҝН»§МбіцөДІоҙнХщТйәНН¶ЛЯКұЈ¬ТӘј°КұҙҰАнІўҪЁБўҪЎИ«·зПХЧјұёҪрәНҝН»§ЛрК§Евё¶»ъЦЖЈ¬¶ФІ»ДЬУРР§ЦӨГчТтҝН»§ФӯТтөјЦВөДЧКҪрЛрК§ј°КұПИРРЕвё¶ЎЈ

ЎЎЎЎҪӯЛХЕө·ЁВЙКҰКВОсЛщ·®№ъГсВЙКҰЛөЈ¬ОўРЕЦ§ё¶¶ФОҘ№жРРОӘөДИП¶Ё№эУЪЦч№ЫәНБэНіЈ¬ЙкЛЯЗюөАІўІ»і©НЁЈ¬¶шЙкЛЯ№жФтТІҙжФЪТ»¶ЁИұПЭЈ¬ұИИзЛөЖд№жФтГчИ·ұнКҫЈ¬ТӘПИМоРҙөчөҘЎўХыёДІДБПЈ¬ДНРДөИҙэ№ӨЧчИЛФұЙуәЛәуЈ¬·ҪҝЙҪшРРЙкЛЯЎЈН¬Т»ёцЧУЙМ»§7МмДЪІ»ҝЙЦШёҙМбҪ»ЙкЛЯЙкЗлЎЈ¶шИ·ИПМбҪ»әуЈ¬Ц»ДЬөИҙэЖҪМЁҙҰАнЎЈ

ЎЎЎЎЎ°ОўРЕЦ§ё¶ФЪКВ№ШәПН¬Па¶Ф·ҪЦчТӘИЁАыөДКөПЦәНұЈХП·ҪГжЈ¬РиТӘТэЖрЧг№»ЦШКУЈ¬·сФтіэБЛҝЙДЬіцПЦОҘФјЦ®НвЈ¬ёьҝЙДЬ№№іЙ¶ФПа¶Ф·ҪөДЗЦИЁРРОӘЎЈЎұ·®№ъГсЛөЈ¬ёщҫЭЎ¶ЦР»ӘИЛГс№ІәН№ъәПН¬·ЁЎ·Па№Ш№ж¶ЁЈ¬ТтөұКВИЛТ»·ҪөДОҘФјРРОӘЈ¬ЗЦәҰ¶Ф·ҪИЛЙнЎўІЖІъИЁТжөДЈ¬КЬЛрәҰ·ҪУРИЁСЎФсТАХХұҫ·ЁЈ¬ТӘЗуЖдіРөЈОҘФјФрИО»тХЯТАХХЖдЛы·ЁВЙТӘЗуЖдіРөЈЗЦИЁФрИОЎЈ

°жИЁЙкГчЈәұҫХҫОДХВҫщАҙЧФНшВзЧӘФШЈ¬ұҫХҫОЮ·ЁјшұрЛщЙПҙ«НјЖ¬»тОДЧЦөДЦӘК¶°жИЁЈ¬Из№ыЗЦ·ёЈ¬Злј°КұНЁЦӘОТГЗЈ¬ұҫНшХҫҪ«ФЪөЪТ»Кұјдј°КұЙҫіэЎЈ

|