文/罗琨

01 “零门槛”炒期货骗局

汪先生向中新经纬回忆,最初其在微信上认识了一个昵称为“大圣”的“炒股大师”,在逐步建立信任后,汪先生便在其引导下在一个名叫黑石投资交易系统的平台和另一个名叫博思金融平台上分别开户。

“在正规的期货交易平台上有投资门槛,在这些网站上炒没有门槛。”汪先生称,最初同意开户一方面是因为看中其没有交易门槛,另一方面也是一时冲动,受了前述“炒股大师”的蛊惑。

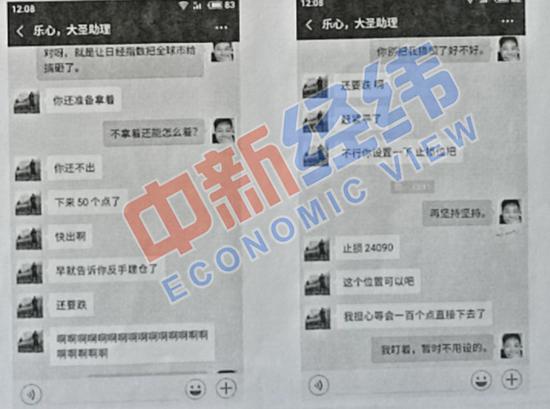

▲炒股大师的助理在微信上“指导”汪先生操作。汪先生供图 ▲炒股大师的助理在微信上“指导”汪先生操作。汪先生供图

在短短几天内,汪先生按照“炒股大师”的指示,先后通过第三方渠道向上述平台转入资金,但几乎每次投资都亏损了。直到投入的48万元全部亏光,汪先生这才醒悟过来自己应该是上当了。

汪先生随即去银行查了流水,发现自己的钱根本没有转入所谓的黑石投资或者博思金融,而是转入了与上述平台毫无关联的两家公司——广州联融网络科技有限公司和广西御笑捷装饰工程有限公司。

企查查信息显示,广州联融网络科技有限公司注册资本为100万元,实际控制人为陈勋武;广西御笑捷装饰工程有限公司注册资本为300万元,实际控制人为邓言厂。

目前,汪先生提供的博思金融官网已经无法打开,而所谓的香港客服电话也无法打通,只传来“无此业务号码”的提示声。

中新经纬注意到,汪先生的经历并非个例。在百度贴吧和新浪博客等公开渠道,均有用户称自己遭到了博思金融的诈骗,而受骗情节基本与汪先生的经历如出一辙。

外汇交易商、代理商查询平台外汇天眼曾在实地调研后撰文称,博思金融所谓的澳洲公司地址竟是一间杂货铺,这种无中生有的虚假宣传不知欺骗了多少中国投资者。其同时提醒广大投资者,博思金融澳洲监管信息为虚假信息,足以证明该平台在国内展业属欺诈行为,建议投资者尽快远离,以免受到不必要的财产损失。

02 国美旗下第三方支付平台牵涉其中

据汪先生介绍,通过其银行流水及与工商银行和中国银联上海分公司客服工作人员查证,其受骗资金中有6笔资金通过中国银联上海分公司转入到北京银盈通支付有限公司(以下简称“银盈通”),再由银盈通转移到广州联融网络科技有限公司,金额约为41万元,剩余的近7万元通过迅付信息科技有限公司(以下简称“迅付”)流入到广西御笑捷装饰工程有限公司。

此外,汪先生还有近7万元资金通过快钱支付清算信息有限公司(以下简称“快钱支付”)在虚假的期货交易平台上进行了“入金”和“出金”操作。“出金”指投资人从期货账户里往银行转入资金,“入金”则是从银行账户中向期货账户转入资金。

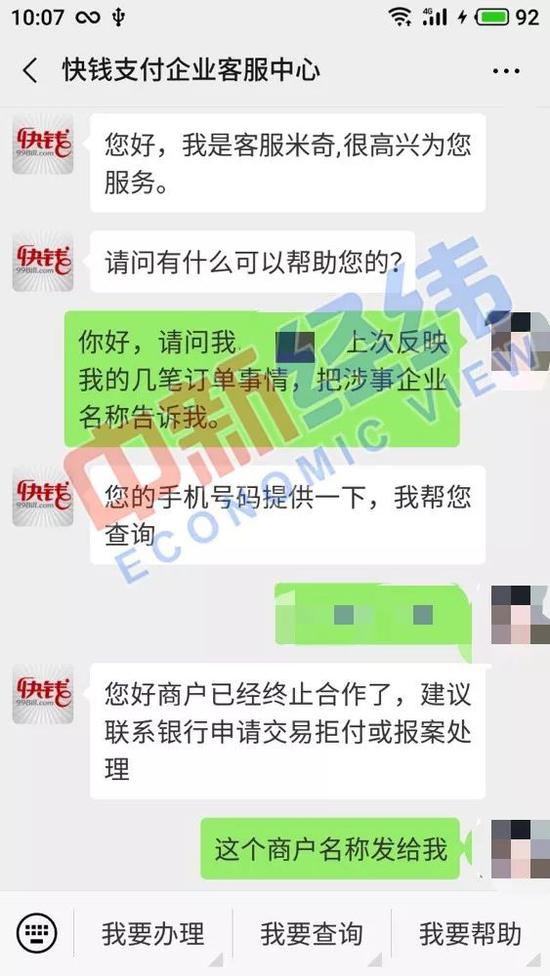

汪先生提供的聊天截图显示,快钱支付方面的客服人员称,目前快钱支付已与该案中涉嫌诈骗的商户终止合作,建议汪先生联系银行申请交易拒付或报案处理。

▲汪先生提供的聊天截图 ▲汪先生提供的聊天截图

公开信息显示,银盈通支付有限公司 2005年4月在北京注册成立,是中国最早从事第三方支付业务的机构之一。 公司注册资金1亿元人民币,是一家专业的第三方支付/跨境支付机构、互联网金融/电子商务系统服务商,于2013年1月获得中国人民银行颁发的《支付业务许可证》。

据媒体报道,2017年3月20日,国美已完成对“银盈通”70%股权的收购,交易价格为5亿元左右。2017年6月7日晚间,国美控股集团旗下公司国美金融科技发布《有关收购目标公司之贷款及关联交易有关订立VIE合同之持续关联交易》,宣布将银盈通支付有限公司揽入怀中,国美终于斩获互联网支付牌照。

迅付信息科技有限公司官网信息称,公司在2011年获颁中国人民银行首批《支付业务许可证》。公司目前可以支持国际主流信用卡及所有国内主流银行的在线支付,为全球超过60万家商户及2000万用户提供金融级的支付体验。

快钱公司官网的信息显示,2004年成立至今,快钱已覆盖逾4.3亿个人用户及500余万商业合作伙伴,对接的金融机构超过100家。公司总部位于上海,在北京、广州、深圳等40多地设有分公司,并在南京设立了金融服务研发中心。2014年,快钱与万达集团达成战略控股合作,共同打造以实体产业为依托的互联网金融平台。2014年底,万达以3.15亿美元收购快钱68.7%的股权。此前有消息传出万达拟出售快钱支付,不过万达方面对此并未置评。

目前汪先生已经向监管层递交投诉信,希望监管层对第三方支付通道进行处罚,责令第三方支付机构帮助受害人追回正当经济损失。

那么,在这一过程中,第三方支付机构究竟是否需要担责?业内人士向中新经纬指出,第三方支付作为支付通道,除非其明知道这些账户是诈骗账户,或者本身在账户合规审查上存在过错的,应该承担相应责任,否则难以担责。

苏宁金融研究院研究员黄大智向中新经纬表示,一般来讲,第三方支付机构并不承担主要责任。在用户消费或投资的过程中,第三方支付机构提供的是支付服务,根据其签约商户的指令进行资金的划拨并收取一定手续费,而非最终的资金收取方。支付机构在符合国家有关支付安全管理要求运营的情况下,无需承担赔偿责任。但是根据《中华人民共和国电子商务法》有关规定,支付机构由于以下情况造成用户损失的则需承担赔偿责任,如提供的电子支付服务不合规、自身原因造成的支付指令错误、非用户过错导致的未经授权支付、发现未授权支付且未及时止损等情况。

“对于投资者或消费者而言,在其力量所及范围内只能查到资金流水,理所当然将责任归咎于第三方支付机构。对此,支付机构应秉承‘善良支付’的理念对用户抱有同理心,积极配合用户和警方追缴违法资金的流向,帮助用户挽回损失。同时,加强对商户的审核力度,建立合理的风险防控制度。消费者和投资者也应警惕承诺高利息、高收入的投资平台,避免上当受骗。”黄大智说。

北京海征诚律师事务所高级合伙人律师杜云峰在接受中新经纬采访时指出,看待第三方渠道的责任需要区分不同的情况,如果第三方渠道与涉嫌诈骗的平台之间是正常的交易关系,第三方平台对涉嫌诈骗平台的诈骗行为不知情,且在公安机关侦查期间能积极配合公安机关侦查工作,就不需要承担责任;如果第三方渠道起初不知情,在公安机关立案侦查后,故意包庇犯罪,就要承担相应的刑事责任;如果第三方渠道一开始就知情,且积极提供渠道,则涉嫌诈骗(共犯)。

版权申明:本站文章均来自网络转载,本站无法鉴别所上传图片或文字的知识版权,如果侵犯,请及时通知我们,本网站将在第一时间及时删除。

|