新浪科技讯 4月8日下午消息,IDC最新发布的云计算IT基础架构季度跟踪报告显示,2018年第四季度,在中国云计算环境(包括公有云和私有云)中的IT基础架构产品(服务器、企业存储和数据中心网络交换机)的销售收入同比增长54.4%,达到33.6亿美元。

IDC表示,2018年,中国公共和私有云IT基础架构的年度投资(包括供应商收入以及渠道加成)总计120.1亿美元,同比增长74.7%,超出市场预期。IDC预计,2019年中国云IT基础架构的总投资将达到151.7亿美元,同比增长25.5%。

2018年第四季度,中国公有云IT基础架构支出同比增长68.6%,相比2018年前三个季度有所放缓,增速自2018年以来第一次低于三位数。得益于公有云市场的激烈竞争,众多公有云运营商都在过去几年对IT基础架构进行了大量投资。相比2015年,2018年的中国公有云运营商对IT基础架构支出已翻四倍,达到74.5亿美元。

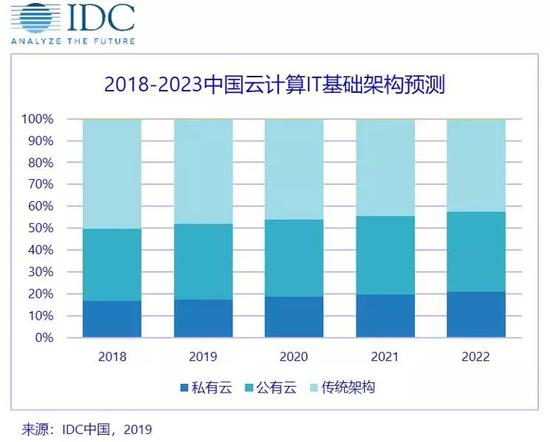

与全球市场不同,中国的私有云基础架构市场也保持了高速的增长。2018年相关支出增长49.2%,达到38.0亿美元。自2013年IDC开始跟踪不同环境下的IT基础架构部署情况以来,中国云IT基础架构支出的增长速度均远高于全球市场。无论公有云还是私有云,相应IT基础架构支出在中国的增长速度都是全球增速的两倍左右。IDC预测,中国云IT基础架构支出将继续保持高速增长,由2018年占全球市场12%左右,5年后上升到全球市场25%左右。届时,中国私有云IT基础架构支出将超过美国,成为全球第一大市场。

与全球市场个位数的增速大相径庭,中国传统(非云)IT基础架构市场的年增长率同比仍然可以达到25%。这说明中国市场仍有大量用户在传统架构上建设传统应用,这也体现了中国广阔市场各区域间IT发展水平不均的现实。随着市场逐步经历技术更新周期,IDC预计传统IT基础架构市场到2019年将继续放缓。到2023年,预计传统的非云计算IT基础架构将仅占支出总额的40.7%,低于2018年的50.3%。这种份额的变化,以及云环境在IT基础架构总体支出中所占的份额不断增加,将体现在所有地区和行业。

IDC企业级系统和软件研究部高级研究经理李昭表示:“2018年中国IT基础架构市场在公有云、私有云和和非云计算领域都得到了空前增长。但由于数字化转型的不断深入,再加上强劲的宏观经济逆风,整个IT基础架构市场将更大幅度地向云计算领域转型。云IT基础架构将成为支撑整体市场表现的主要增长引擎,直到下一次IT基础架构周期性的更新。同时要注意到,中国用户对私有云的偏好,会使得未来5年私有云的部署很可能大幅增加。”

版权申明:本站文章均来自网络转载,本站无法鉴别所上传图片或文字的知识版权,如果侵犯,请及时通知我们,本网站将在第一时间及时删除。

|