重要

支付之家网(ZFZJ.CN)这几日,权健之事出现在各大新闻头条,而其直销模式也备受争议。其实不只是保健品行业,支付行业仍然有诸多知名产品和公司的销售模式也极像传销。

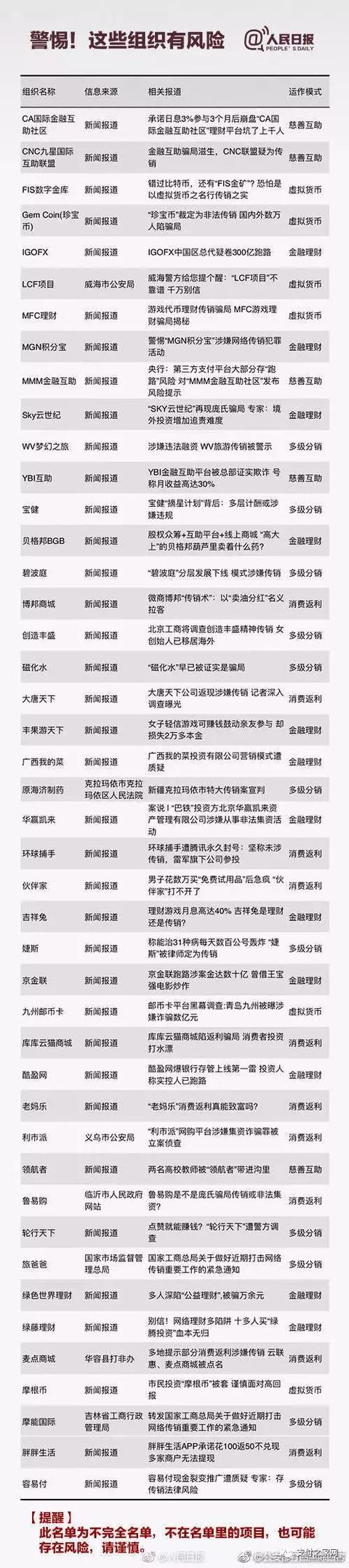

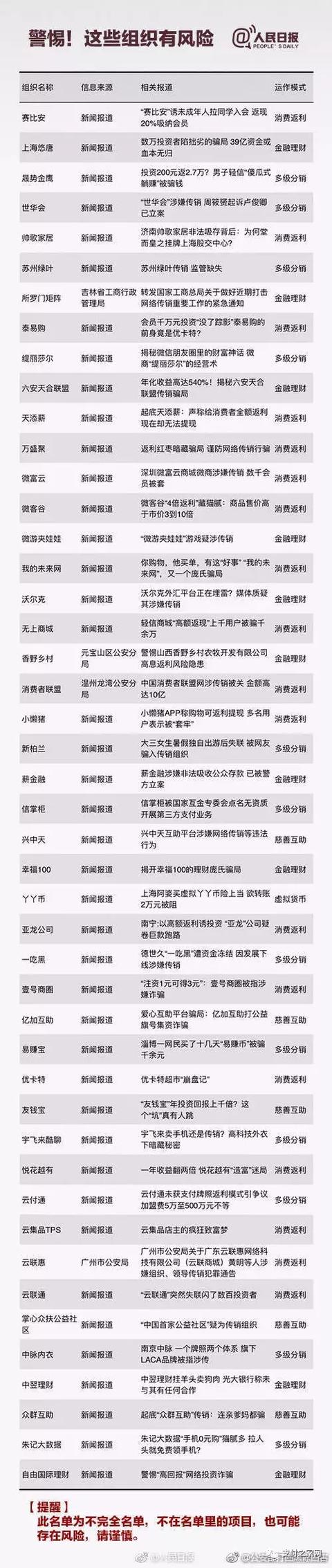

不久前,人民日报对外发布了一份102个传销组织的名单以及被提示有风险的组织名单,其中容易付、信掌柜、云付通这三家公司出现在被提示有风险的组织名单之上。

去年,法治周末记者报道了容易付“现金裂变推广”遭质疑,提出容易付向推广商收取398元代理费、根据推广商发展下线有效用户来给予奖励的做法,符合我国禁止传销条例中所规定的传销行为。

同样是去年,企业观察报报道了网络支付平台“信掌柜”以拉人头发展下线层层获利。文章指出,信掌柜打着创新创业大旗,通过对被发展人员以其直接或者间接发展的人员数量和刷卡业绩为依据计算和给付分润的模式违规从事金融业。同时文章指出,“信掌柜”支付平台的商业推广模式符合《禁止传销条例》对传销的界定,传销三特征:缴纳入门费取得加入资格;发展下线组成层级关系;层层返利形成多层次计酬。

前年,中国经营报刊文质疑云付通未获支付牌照返利模式引争议,加盟费5万至500万元不等。和讯网“和讯名家”中甚至有人刊文将云支付列入170个资金盘骗局名单,直指“涉嫌非法集资和网络传销”。

而据腾讯公司旗下小程序灵鲲金融风险查询举报中心查询后了解,云付通已经被认定为传销,而信掌柜和容易付目前显示为“疑似传销”。

不仅如此,安天移动安全情报分析团队发布的《2017我国移动端传销诈骗类威胁态势分析报告》显示,在支付及理财类上,有银闪付、信掌柜、容易付、银收宝和俏美钱包五款产品被安天列入了涉嫌传销和诈骗的App名单。

事实上,有业内人士指出作为第三方支付工具而言,无论出于何种目的,设立以发展下线为目的的推广政策都存在潜在的较大风险,较易导致其失去本身作为第三方支付工具的存在意义及价值。而在推广体系中允许“无限层级”的下线,以及官方设立无限层级的“分润”、“返佣”,则更是直接从性质上点出了其有很大可能涉及传销诈骗行为。

近两年以某盒为代表的各种所谓“支付2.0”模式甚嚣尘上,不少持牌支付机构也纷纷进入分一杯羹。笔者完全不认同这不知道出处且莫名其妙的所谓各类“支付1.0/2.0/3.0……”,不知道是行业内什么样的群体或专家提出的这些概念。再者,这些所谓的新模式下究竟已经有多少参与者卷入了“传销”泥潭?

支付之家网查阅资料,具备以下三点则大概率涉嫌传销:

1.“入伙费”传销组织通常以各种名义敛财,只有参加人员交钱,团伙才能吸纳资金;

2.“拉人头”缴纳“入伙费”后,传销团队会千方百计让加入者发展下线;

3.“团队计酬”团伙通常通过“发展下线、层层提成”的方式诱骗财富。

期待行业内能够正本溯源,回归到支付产品价值本身。

附人民日报发布《102个传销组织名单及风险组织名单》:

版权申明:本站文章均来自网络转载,本站无法鉴别所上传图片或文字的知识版权,如果侵犯,请及时通知我们,本网站将在第一时间及时删除。 |