图片来源:视觉中国

图片来源:视觉中国

原标题:【深度】互金投资圈新套路:资本围猎信用卡代偿公司

多家围绕“服务信用卡生态”概念的公司纷纷登陆资本市场,悄然开启一场新的盛宴。

来源:界面新闻 苗艺伟

2018年下半年,多家围绕“服务信用卡生态”概念的公司纷纷登陆资本市场,悄然开启一场新的盛宴。

不到三年时间,信用卡代偿公司已经成为科技金融圈的新宠儿。港股上市的维信金科(2003.HK)旗下的卡卡贷、51信用卡(2051.HK)旗下的人品贷、美股上市的小赢科技(NYSE:XYF)旗下的小赢卡贷、萨摩耶金服(NYSE:SMY)旗下省呗,已经或将要上市。甚至在金融领域一向低调的腾讯也推出一款通过财付通网络小贷放款的微乐分,还有中腾信的小花钱包、分众传媒旗下的还呗,也纷纷进入信用卡代偿领域。

港股上市的维信金科、51信用卡,美股上市的小赢科技、萨摩耶金服四家平台中,51信用卡、小赢科技是P2P模式,维信金科和萨摩耶金服则是与金融机构合作的“助贷模式”。但无论何种模式,平台公司进行各种方式的“兜底”为高昂的坏账买单、覆盖运营成本,成为这些公司募资上市重要目的。

一位熟悉中国金融科技公司的投行人士向界面新闻记者表示,这些公司与传统P2P公司不同。首先它们不像趣店那样,单纯依靠流量生存;第二,业务模式中信息技术和风控存在门槛,有公司技术上的比较优势,所以这两年颇受投资人关注。

不过,信用卡代偿公司在迈入资本市场后,三家已经上市的围绕“信用卡生态”概念的公司却纷纷面临破发、股价腰斩的局面。9月上市的小赢科技在募资金额减半后的一周之内,股价从20美元跌到目前的不足10美元;今年稍早前港股上市的51信用卡和维信金科也跌去超过一半的市值。

下跌的股价阻挡不住信用卡代偿公司的上市热情,9月最后一天,来自深圳的主打“低息代偿”的萨摩耶金服向美国SEC提交F1文件,冲击上市。

中国式信用卡代偿

信用卡代偿业务的鼻祖当属美国公司Capital One。

1990年代初的创始时期,Capital One便在市场上推出了利率10%左右的信用卡产品,并提供3个月到18个月不等的免息期或低息期,挑战传统银行高达20%的分期利率以争夺客户。之后三年内,Capital One 通过大规模的“边测试边学习”来进行差异化定价,留下好客户,并且避免服务坏客户,成功实现大幅度提升活跃度的同时控制不良率。

获益于信用卡代偿业务的巨大成功,从1994年成立到本世纪初的10年间,Capital One从一家默默无闻的、排名数十名外的区域性小银行的一个部门,成为美国排名前三甲的信用卡公司。随后,Capital One开始切入次贷人群市场,车贷,乃至房贷生意,并通过不断收购,逐渐成为美国排名第五的商业银行。

“信用卡代偿”的商业逻辑是:当信用卡持卡人需要进行分期还款时,持卡人向代偿平台/新的信用卡公司申请贷款替持卡人还清信用卡账单。之后,信用卡负债转移到代偿平台/新的信用卡公司,从而使得持卡人重新获得信用卡额度和债务展期。到期后,用户需要向代偿平台/新的信用卡公司还款。

这种信用卡代偿模式也带有在中国信用卡利率不完全市场化下的政策烙印。由于原银监会规定的信用卡透支利率标准为年化利率(APR)18.25%,即每日万分之五,虽然从2018年起,央行《关于信用卡业务有关事项的通知》中规定,信用卡“生息资产”利率有最低七折的优惠,但信用卡市场利率市场化仍未完全放开,为信用卡优质客户与劣质客户区别定价的生意,给众多小型金融科技公司留下了生存空间。

界面新闻记者发现,虽然这些平台披着“服务信用卡生态”的外衣、在宣传中多次致敬Capital One,但在商业模式与Capital One通过在银行之间进行信用卡余额转移,为信用卡用户提供精准定价逐渐筛选优质客户的发卡获客策略完全不同,而是依旧与此前上市的P2P、助贷模式本质上并无二致,进入了次贷人群-高坏账率-高风险偏好资金-高资金成本-高借款成本-更次级借贷人群的逆向选择循环中。

因此,中国市场上多数信用卡代还平台的利率显著高于18.25%的信用卡的标准透支利率,约在24%-36%,这意味着,持卡人的债务将在这些平台上“越还越多”,中国的信用卡代偿则大都走了消费金融版“次贷”路子。在信用卡代偿业务之外,这些平台还有其他更能吸引用户的服务——小额现金贷。

优质零售资产到消费金融次贷

根据央行披露的数据,截至2018年上半年,信用卡逾期半年未偿信贷总额占期末应偿信贷总额(坏账率)的1.21%,在转手“信用卡代偿”公司后,所披露的信用卡代偿业务坏账却在8%~12%的高位,无疑服务的是拥有信用卡的劣质用户。

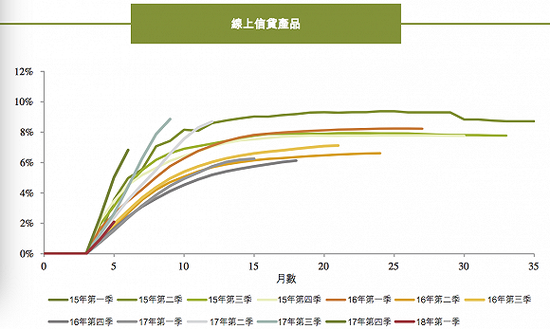

维信金科线上信贷产品M3+vintage 示意图

维信金科线上信贷产品M3+vintage 示意图

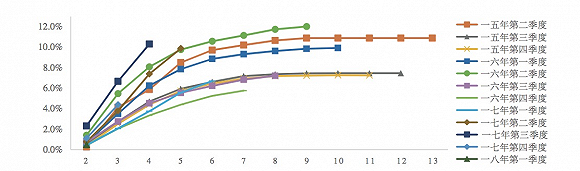

51人品贷 M3+vintage 示意图

51人品贷 M3+vintage 示意图

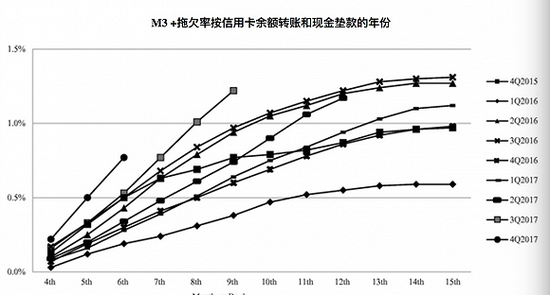

据一位信用卡代偿业内人士透露,一些公司为了使坏账率看起来低,运用过去年份的所有贷款M3+坏账金额(涵盖所有年份)总额除以所有年份的未偿还余额总额,通过不断扩大贷款规模摊薄坏账率,以达到在账面上控制坏账的目的,但这种做法显然不符合《巴塞尔协议》统计信贷损失规则。业内通行的坏账统计应该按照贷款切片(vintage)方式对每一期贷款质量进行动态跟踪,而非总数简单相除。

萨摩耶金服 M3+vintage 示意图

萨摩耶金服 M3+vintage 示意图

例如,维信金科更是公开表示把募资额的七成用于对金融机构的坏账担保;萨摩耶金服截至2018年6月底的现金及现金等价物仅为9429万元,而今年上半年即向金融机构提供的坏账准备金(限制性现金)则高达4.81亿元,如果不能尽快上市,剩余资金恐无法支撑运营;2017年,51人品贷的质保金亏损净额为3658万元,当年计提的质保金还不能完全覆盖逾期资产。

信用卡在中国更常被视为纯粹的支付和交易工具。但随着越来越多的人使用信用卡作为信用工具,计息资产占信用卡总余额的比例将更大,根据奥威咨询调研数据,计息资产(包括循环余额,分期付款和现金垫款)预计将从2017年的人民币2.0万亿元(3022亿美元)增加,占总余额的36%,达到人民币7.7万亿元(1.2万亿美元)。

上述资深信用卡代偿业内人士表示,中国银行业在开发优质零售资产的银行只有十几家,仍有大量的中小银行在对公业务小微业务不良率高企之时,渴望进入优质的零售市场,但是苦于没有科技实力服务海量的C端用户,因此,助贷模式便成为吸引中小银行进入零售金融的首选。但在银行信用卡之外,中国的优质零售金融资产仍属空白。

在Capital One成立的前四年,坏账率一直比全行业平均水平高,直到1992年第三季度才达到行业平均水平,在这之后,Capital One的坏账率一直比行业平均水平低,成为美国零售金融的学习榜样。中国的信用卡代偿平台经营历史仅有三年左右,在足够的信贷数据积累之后,中国的代偿平台是否能如Capital One,走上优质零售金融资产之路,还是会选择继续经营次贷人群,仍有待时间检验。