美国的信用卡支付系统中包含一系列从中赚取差价的中间商。而中国和肯尼亚所使用的直接便捷的数字支付系统,可能会威胁到传统的银行及其他参与者。本文编译自CB Insights题为“How People Pay Around The World And What It Means For The Future Of Payments”的文章,介绍了世界各地不同地区人们的支付方式,并分析了移动支付流行背后的未来支付趋势。

从以现金为基础的经济体到由信贷驱动的支付框架,全球各地的支付系统各不相同。例如,美国消费者青睐的支付方式如今对其他国家的消费者来说似乎已经过时了。

在肯尼亚,任何有手机的人——不管是不是智能手机——都可以使用M-Pesa来转账、付款及贷款。几乎所有的成年肯尼亚人都使用这项服务。

更重要的是,开立M-Pesa账户不需要信用卡、银行账户、信用记录或最低余额来保障。相反,他们向数千名独立收银员中的任何一位提供现金,以充盈自己的移动钱包。这实际上绕过了肯尼亚条件有限的银行基础设施——对金融和商业发展提供了极大便利。

相比之下,移动支付在美国尚未流行起来。

这并不是因为美国人缺乏移动支付设备(根据世界银行的数据,2016年,在美国,每100人就拥有123个移动电话账户),也不是因为没有供应商提供服务——同年的一项研究发现,88%的美国消费者都知道谷歌(1155.48, -2.18, -0.19%)支付的存在,但只有14%的人尝试使用过这项服务。

相反,美国的银行和支付提供商已经建立了一个行之有效的系统——并且目前仍在运行。消费者喜欢信用卡补贴,商家已经购买,银行和支付玩家很乐意提供基础设施,从中分一杯羹。

然而,M-Pesa和其他支付服务在发展中国家的兴起突显了一个显著的变化:消费者可以在没有银行和信用卡网络的情况下获得信贷,完成付款。

M-Pesa归肯尼亚最大的电信运营商Safaricom所有。在中国,支付宝和微信支付分别是两大电子商务和社交网络巨头的部分业务。

以这种方式,颠覆者正在重新思考传统的支付价值链,改变消费者、商人和银行之间交易的处理方式。展望未来,美国的支付机构有理由感到担忧,因为消费者和商家很可能会被技术优先、有着更少的中间商的支付选项所吸引。

在这个研究简报中,我们将讨论:

*当前信用卡和借记卡价值链

*谁为信用卡奖励计划买单

*中国的选择:微信和支付宝

*未来之路:为何要关注银行及信用卡网络

了解信用卡和借记卡价值链

在美国,93%的消费者都拥有某种银行账户。环球金融指数(Global Findex)的数据库显示,几乎所有美国私营部门的工薪阶层都会将工资存入银行账户,这些银行由美国联邦存款保险公司(FDIC)承保,为人们赚取利息提供了一种简单的方式。

传统金融系统的用户还可以建立信贷,使用信用卡等信贷工具。银行乐于向客户提供信用卡——它们利润丰厚,比起其他好处,消费者最喜欢它们带来的便利。

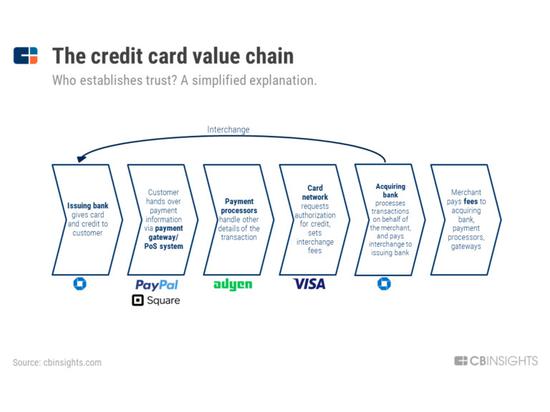

信用卡系统涉及许多不同的参与者,使得消费者可以使用信用额度支付。银行、支付网关、支付处理器和信用卡网络等参与者在客户和商家之间建立起一个信任网络。中间商为此服务从中收取费用。

在下面的场景中,五个中间商——发卡银行、支付网关(或销售点终端提供商)、支付处理器、信用卡网络和收款银行——建立信任并从中收取费用。

1.开卡银行维护客户的信用账户并发行信用卡。当用户使用信用卡购买时,开证行向收款银行(商户账户所在的银行)付款,并承担债务。为了分担这一风险,开证行采取了一种称为“交易费用”的方式,由信用卡网络(如Visa(135.33, 0.80, 0.59%)、万事达卡(201.48, 0.70, 0.35%))设定收费标准,由收款银行支付。如此一来,用户便则负责偿还开证行的债务。

2.支付网关(或PoS终端)是将用户的支付信息从商家转移到收款银行(和其他处理器)的软件或硬件。PayPal就是一个在线支付网关的例子,而Square则是实体店零售商的销售网点终端供应商。两者之间的界限是模糊的;PayPal刚刚收购了iZettle(收购价为2.2美元),以更直接的方式与Square争夺实体市场份额。

3.支付处理器在后台处理交易。这意味着它们要接受处理付款,清算及结算资金。Adyen就是一个帮助商家接受广泛支付类型的处理器。该公司还提供包括风险管理、欺诈保护和数据分析在内的一整套处理工具。

4.信用卡网络连接发卡银行和收款银行。客户使用信用卡付款时,信用卡网络(如Visa、万事达卡)会要求开卡银行授权提供信贷,然后将回复通知收款银行。作为一种支付手段,信用卡网络只占总交易量的一小部分。信用卡网络还设定了收购银行和发行银行之间的交易费率。此费用根据卡片类型、购买类型和其他一些因素而有所不同。

5.收款银行为商户工作,通常承担处理交易信息和提供商业帐户的功能。每一笔成功交易的背后,收款银行都会收取一笔费用,然后向开卡银行支付一笔交易费用。

6.商户从商品的销售所得中扣除“商人贴现率”。随后将其分发给有关的中间商。例如,如果卖家以100美元的价格出售一件商品,他可能会收到97.50美元,因为开卡银行、信用卡网络、收款银行和其他中间商都会从中分一杯羹。

更深处的信用卡兔子洞

以上信息难免让人发问:既然商家要付这么多钱,为什么信用卡的使用还是如此广泛呢?

答案是,银行——以及它们的客户——喜欢它们。为了鼓励客户使用信用卡,发行银行提供了一系列奖励计划、消费者保护服务和其他福利。

各种各样的福利补贴吸引消费者以赊账方式购买消费,银行则从交易费用中获利。(根据尼尔森报告),美国的商人每年支付约90亿美元来接受使用信用卡和移动支付功能,这笔费用的大部分都支付给了发卡银行。

而且,发卡银行不会因为提供这些优惠而赔钱。相反,大量的现金、借记卡和较低级别的信用卡持有者(福利较少)有效地补贴了较高级别信用卡持有者的福利。

这是因为对商户来说,信用卡级别越高,交易费用越高;相反,卡片级别越低,交易费用也低。而借记卡的处理成本甚至更低,现金业务的成本几乎可以忽略不计。

同时,商家不会(通常也不被允许)为不同的信用卡设定不同的价格。相反,考虑到高级卡片的交易费用,商家会全面提高产品价格。

如此一来,交易费用成本就被转嫁到了客户身上。信用卡补贴的成本也转嫁给了客户——特别是那些通过现金和借记卡支付的客户。这些客户没有得到好处,但仍然为每件物品支付较高的成本。

根据美联储2010年的一项研究:“平均而言,每年每个使用现金的家庭给使用信用卡的家庭支付149美元,而每个使用信用卡的家庭每年则会从现金使用者那里获得1133美元。”

中国的选择:支付宝和微信

下面将上述支付网络与支付宝及微信这两个在中国占据统治地位的支付服务商进行比较。在中国,有将近6亿的用户积极使用这些服务进行移动支付。

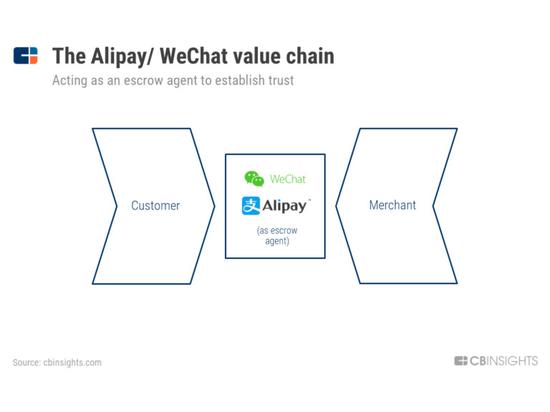

支付宝是阿里巴巴(202.01, -0.20, -0.10%)的产物,而阿里巴巴是中国最大的电商平台之一.。支付宝通过代管代理来解决数据中心背后的信任问题。它确保买家有支付商家的手段,商家则会为买家提供满意的产品或服务。

微信也是一个第三方托管平台,但是从不同的角度来处理同样的问题。微信支付由中国最大的社交和通讯网络平台之一——腾讯提供,最初是为了在其数亿用户中实现点对点支付而推出。现在,微信已经扩展到电子商务领域,在它的APP中还有网上店铺,可以直接使用微信钱包付款。

同样值得一提的是,支付宝和微信看上去与它们在美国的同行ApplePay等截然不同。中国用户不需要通过信用卡或借记卡来访问支付宝和微信。从另一方面来讲,ApplePay只不过是将信用卡和借记卡数字化以实现移动支付的功能罢了。虽然ApplePay肯定有其可取之处,但它并没有从根本上改变信用卡的价值链,反而成为了商家必须喂饱的另一张嘴。

未来之路:为何要关注银行及信用卡网络

通过充当托管平台,支付宝和微信削减弱化了许多美国商人已经习惯的中间商。在中国,移动支付占据了16万亿美元的市场,而用户通常只需支付很少的交易费用——有时根本不收取任何费用。

由于持有数十亿美元,这两家公司增加了信贷产品、为用户赚取利息的货币市场基金以及其他金融产品。例如,支付宝为消费者提供了蚂蚁花呗(Ant Credit Pay)和蚂蚁借呗(Ant Cash Now)等信贷服务。

除了各自在电子商务和社交领域的一线业务外,支付宝和微信现在已经成了多元化的金融机构。这两家互联网巨头控制着中国的支付价值链,但与传统的银行或信用卡网络相比,它们的基础设施需求更为精简,收费也低得多。

不难想象类似的情景会在美国上演。亚马逊(1715.67, -14.55, -0.84%)和Facebook(201.74, 0.24,0.12%)拥有庞大的用户基础,可以通过提供移动钱包和其他金融产品,与其他美国的大型支付公司展开切实的竞争。

亚马逊(Amazon)在印度推出了AmazonPay,与时下流行的Paytm移动钱包和及墨西哥的亚马逊现金(AmazonCash)展开竞争,后者通过绕过信用卡及支票账户,实现了电子商务业务。而支付宝和微信也开始进军美国,在某些城镇、纽约的出租车及受中国游客欢迎的酒店开展业务。

因此,参与支付领域角逐的玩家们会面临来自各个方面的竞争。随着支付系统开始发生变化,传统的银行、信用卡网络、网关和处理器都可能不得不进行调整。

来源:36氪

版权申明:本站文章均来自网络转载,本站无法鉴别所上传图片或文字的知识版权,如果侵犯,请及时通知我们,本网站将在第一时间及时删除。 |