ЎҫҪрИЪЖШ№вМЁЎҝҪьДкАҙЈ¬ТшРРҝЁұ»өБЛўЎўВтАнІЖУц·ЙөҘөД°ёАэВЕјыІ»ПКЈ¬ҪрИЪПы·СХЯО¬ИЁҫЩІҪО¬јиЈ¬РВАЛҪрИЪЖШ№вМЁҪ«ВДРРГҪМеја¶ҪЦ°ФрЈ¬°пЦъПы·СХЯҪвҫцҪрИЪҫА·ЧЎЈ ЎҫәЪГЁН¶ЛЯЎҝ

ЎЎЎЎҪрИЪ¶ФНвҝӘ·ЕҪшіМФЩҪшТ»ІҪЎЈ

ЎЎЎЎҪц5ФВ2ИХЈ¬ПИКЗУРСлРРКХөҪБЛКАҪзөЪТ»№«ЛҫЈЁWORLD FIRSTЈ©№ШУЪЙкЗлЦ§ё¶ТөОсРнҝЙөДАҙәҜЈ¬әуУРУў№ъХчРЕҝз№ъјҜНЕ№«ЛҫТжІ©оЈПтСлРРөЭҪ»БЛФЪЦР№ъҝӘХ№ЖуТөХчРЕТөОсөДұё°ёЙкЗләҜЎЈ

ЎЎЎЎҪрИЪТөЖөРгЎ°№ъјК·¶ЎұөДН¬КұЈ¬НвЧК»ъ№№јУЛЩПт№ъДЪІјҫЦЎЈ

ЎЎЎЎКЧјТНвЧКөЪИэ·Ҫ»ъ№№АҙБЛ

ЎЎЎЎҪсИХЈ¬СлРРКХөҪБЛКАҪзөЪТ»№«ЛҫЈЁWORLD FIRSTЈ©№ШУЪЙкЗлЦ§ё¶ТөОсРнҝЙөДАҙәҜЈ¬ХвКЗНвЧКЦ§ё¶»ъ№№ВхИл№ъДЪКРіЎөД№ШјьТ»ІҪЎЈ

ЎЎЎЎФЪІ©чЎВЫМіЙПЈ¬№ъјТЦчПҜП°ҪьЖҪРыІјЦР№ъҪ«ҙу·щ·Еҝн°ьАЁҪрИЪТөФЪДЪөДКРіЎЧјИлЎЈ

ЎЎЎЎЦР№ъИЛГсТшРРРРіӨТЧёЩЛжәуУЪ4ФВ11ИХФЪІ©чЎСЗЦЮВЫМіРыІјБЛ¶аПоҪ«ФЪҪсДкВдөШөДҪшТ»ІҪҪрИЪҝӘ·ЕҙлК©Ј¬ІўГчИ·ёшіцВдөШКұјдұнЎЈЦР№ъҪрИЪКРіЎУЙҙЛҝӘЖф¶ФНвҝӘ·ЕөДРВЖӘХВЈ¬ХвТІҪ«ОӘҫіНвН¶ЧКХЯФЪЦР№ъН¶ЧКҪрИЪ»ъ№№ј°ҪрИЪ·юОс»ъ№№ҙшАҙРВөДЙМТө»ъ»бЎЈН¬КұЈ¬НвЧКҪрИЪ»ъ№№ФЪТөОс·¶О§ЎўПа№ШЕЖХХЙкЗлөИ·ҪГжҪ«УР»ъ»бПнКЬУлЦРЧКҪрИЪ»ъ№№ПаН¬өИөДҙэУцЎЈ

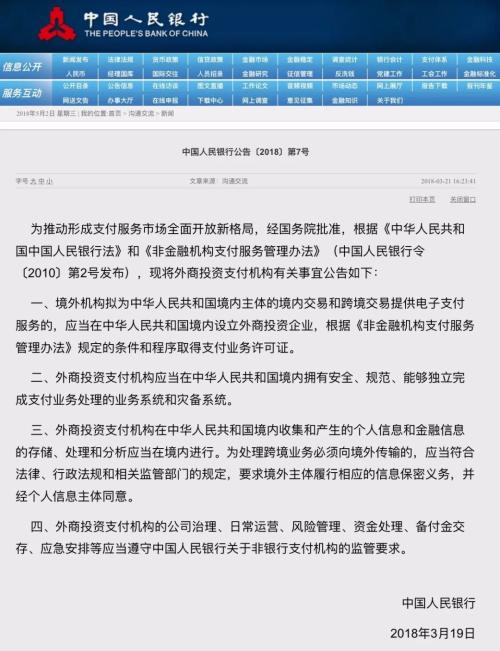

ЎЎЎЎКөјКЙПЈ¬ФЪҪсДк3ФВ21ИХЈ¬СлРР·ўІјөДНвЙМН¶ЧКЦ§ё¶»ъ№№УР№ШКВТЛ№«ёжҫНГчИ·БЛНвЙМН¶ЧКЦ§ё¶»ъ№№өДЧјИл№жФтәНја№ЬТӘЗуЎЈҙУСлРРТӘЗуАҙҝҙЈ¬НвЧК»ъ№№ЙкЗлЦ§ё¶ТөОсРнҝЙЦӨУҰҫЯұёИэёцМхјюЈ¬°ьАЁЈә

ЎЎЎЎөЪТ»Ј¬ЙМТөҙжФЪЎЈҫіНв»ъ№№УҰөұФЪҫіДЪЙиБўНвЙМН¶ЧКЖуТөЧчОӘЙкЗлЦ§ё¶ТөОсРнҝЙөДЦчМеЎЈ

ЎЎЎЎөЪ¶юЈ¬Ц§ё¶ТөОсЙиК©ЎЈНвЙМН¶ЧКЦ§ё¶»ъ№№УҰөұФЪҫіДЪУөУР°ІИ«Ўў№ж·¶ЎўДЬ№»¶АБўНкіЙЦ§ё¶ТөОсҙҰАнөДТөОсПөНіәНФЦұёПөНіЎЈ

ЎЎЎЎөЪИэЈ¬РЕПўҙжҙўТӘЗуЎЈНвЙМН¶ЧКЦ§ё¶»ъ№№УҰЧсКШЦР»ӘИЛГс№ІәН№ъ·ЁВЙЈ¬ФЪҫіДЪКХјҜәНІъЙъөДёцИЛРЕПўәНҪрИЪРЕПўУҰФЪҫіДЪҙжҙўЎЈ

ЎЎЎЎУРКРіЎИЛКҝЦёіцЈ¬ҫіДЪөДөЪИэ·ҪЦ§ё¶»ъ№№ҝЙТФТэҪшНвЧКЈ¬ОӘөЪИэ·ҪЦ§ё¶»ъ№№өД№ъјК»Ҝ·ўХ№Ј¬ҪшИлҫіНвЧКұҫКРіЎЈ¬ҫіНвЙПКРҙтҝӘБЛҙуГЕЈ¬ҙЛНвЈ¬¶ФҙЛБмУтҝӘ·ЕЖЪЕОТСҫГөДҫіНв»ҘБӘНшҫЮН·әНЦ§ё¶»ъ№№ТІҝЙҪиҙЛ»ъ»бҪшИлЦР№ъКРіЎЈ¬ҝӘХ№ІоТм»ҜҫәХщЈ¬»тФЪЖдЧФЙнөДЙъМ¬ИҰЦРГЦІ№ЙПҝЙТФЦұҪУГж¶ФЦР№ъҫіДЪөДЦ§ё¶ҝН»§өДЦШТӘТ»»·Ј»ҙЛБмУтөДМфХҪФтФЪУЪ·ҙПҙЗ®ЎўНшВз°ІИ«·ЁТФј°ҪрИЪКэҫЭәНёцИЛРЕПўұЈ»ӨөИәП№ж·ҪГжөДСПёсја№ЬТӘЗуЎЈ

ЎЎЎЎНіјЖПФКҫЈ¬ЧФ2010ДкҪЁБўЦ§ё¶ТөОсРнҝЙЦЖ¶ИТФАҙЈ¬ОТ№ъЦ§ё¶·юОсКРіЎҝмЛЩ·ўХ№ЎЈНЁ№эТөОсј°јјКхёпРВЛіУҰПы·СЧӘРНЙэј¶ЗчКЖЈ¬Ц§ё¶»ъ№№ВъЧгБЛЙз»б№«ЦЪ¶аСщ»ҜөДЦ§ё¶РиЗуЈ¬ТөОсіЦРшҝмЛЩФціӨЈ¬ФЪРЎ¶оБгКЫЦ§ё¶·юОсБмУт·ў»УБЛЦШТӘІ№ідЧчУГЎЈ2013ДкЦБ2017ДкЈ¬Ц§ё¶»ъ№№ҙҰАнөДТөОсБҝҙУ371ТЪұКФціӨөҪ3193ТЪұКЈ¬Ҫр¶оҙУ18НтТЪФӘФціӨөҪ169НтТЪФӘЈ¬ДкёҙәПФціӨВК·ЦұрҙпөҪ71%әН75%ЎЈТ»Р©ҙуРНЦ§ё¶»ъ№№ТСҫӯЎ°ЧЯіцИҘЎұГжПтИ«ЗтҝН»§Мṩ֧ё¶·юОсЎЈУлҙЛН¬КұЈ¬ЛжЧЕОТ№ъ¶ФНвҝӘ·ЕіМ¶ИөДІ»¶ПМбёЯЈ¬ФҪАҙФҪ¶аөДНвЧК»ъ№№ұнКҫПЈНыҪшИлОТ№ъЦ§ё¶·юОсКРіЎЎЈ

ЎЎЎЎҙЛЗ°Ј¬СлРРПа№ШёәФрИЛФЪҙрјЗХЯОККұЦёіцЈ¬ИЛГсТшРРҪ«јМРшјбіЦЎ°№ж·¶ҙҙРВУлҙЩҪш·ўХ№ІўЦШЈ¬Зҝ»Ҝ°ІИ«УлМбЙэР§ВКІўЦШЈ¬јУЗҝја№ЬУлМбЙэ·юОсІўЦШЎұөДја№ЬөјПтЈ¬Ҫ«Ў¶№«ёжЎ·УлЎ¶·ЗҪрИЪ»ъ№№Ц§ё¶·юОс№ЬАн°м·ЁЎ·УР»ъҪбәПЈ¬№ІН¬№№іЙДЪЧКЎўНвЧКЦ§ё¶»ъ№№өДја№ЬҝтјЬЈ¬КөПЦДЪЧКНвЧКЦ§ё¶»ъ№№ЧјИлМхјюәНја№ЬХюІЯөДНіТ»ЎЈёщҫЭЎ¶№«ёжЎ·ТӘЗуЈ¬НвЙМН¶ЧКЦ§ё¶»ъ№№ФЪ№«ЛҫЦОАнЎўИХіЈФЛУӘЎў·зПХ№ЬАнЎўЧКҪрҙҰАнЎўұёё¶ҪрҪ»ҙжөИ·ҪГжУҰөұіЦРш·ыәПИЛГсТшРРөДја№ЬТӘЗуЎЈ

ЎЎЎЎСлРРКЬАнНвЧКХчРЕ»ъ№№ұё°ёЙкЗл

ЎЎЎЎН¬КЗФЪ5ФВ2ИХЈ¬СлРР»№КЬАнБЛТжІ©оЈХчРЕЈЁұұҫ©Ј©УРПЮ№«ЛҫЈЁјтіЖЎ°ТжІ©оЈЎұЈ©өЭҪ»өДФЪЦР№ъҫіДЪҝӘХ№ЖуТөХчРЕТөОсөДұё°ёЙкЗлЈ¬°ҙХХ№ЯАэЈ¬СлРРҪ«ТА·Ё°мАнёГ»ъ№№өДЙкЗлЎЈ

ЎЎЎЎТжІ©оЈКЗУў№ъХчРЕҝз№ъјҜНЕ№«ЛҫТжІ©оЈЈЁExperianЈ©ФЪЦР№ъҫіДЪЙиБўөДЧУ№«ЛҫЈ¬УөУРі¬№э180ДкөДРЕУГРЕПў·юОсУлХчРЕ»ъ№№ФЛУӘҫӯСйЈ¬№ЬАнЧЕИ«Зті¬№э10ТЪПы·СХЯәН1.07ТЪЖуТөөДРЕУГРЕПўЎЈТжІ©оЈЧФ2005ДкЖрЦІёщЦР№ъЈ¬2006ДкУлЦР№ъЧоҙуөДРЕУГҝЁҙҰАн»ъ№№ЦР№ъТшБӘҪЁБўХҪВФәПЧч»п°й№ШПөЎЈ2007ДкФЪЙПәЈіЙБўСЗМ«ЗшУт·ЦОцј°КөК©ЦРРДЈ¬2014ДкКХ№әЦР№ъЧоҙуөДЙМТөРЕПўәНЖуТөХчРЕ·юОсМṩЙМРВ»ӘРЕЈЁіЙБўУЪ1992ДкЈ©ЎЈ2017ДкТжІ©оЈФЪұұҫ©ЎўЙПәЈЎў№гЦЭЎўПгёЫЎўМЁНеөДФұ№ӨЧЬКэі¬№э280ИЛЎЈ

ЎЎЎЎТЧёЩФЪІ©чЎСЗЦЮВЫМіЙПұнКҫЈ¬ТСҫӯ·ЕҝӘБЛТшРРҝЁЗеЛг»ъ№№әН·ЗТшРРЦ§ё¶»ъ№№өДКРіЎЧјИлПЮЦЖЈ¬·ЕҝнБЛНвЧКҪрИЪ·юОс№«ЛҫҝӘХ№РЕУГЖАј¶·юОсөДПЮЦЖЈ¬¶ФНвЙМН¶ЧКХчРЕ»ъ№№КөРР№ъГсҙэУцЎЈ

ЎЎЎЎНіјЖПФКҫЈ¬СлРРХчРЕПөНіФЪёІёЗёцИЛәНЖуТөөДКэБҝЙПТ»ЦұО¬іЦЧЕФціӨКЖН·Ј¬ҙУ2015Дк4ФВөД8.64ТЪЧФИ»ИЛЎў2068Нт»§ЖуТөј°ЖдЛыЧйЦҜФцјУөҪ2017Дк5ФВөД9.26ТЪЧФИ»ИЛЎў2371Нт»§ЖуТөј°ЖдЛыЧйЦҜЎЈЦР№ъҙуВҪҪ«Ҫь14ТЪИЛЈ¬ЖуТөј°ЖдЛыЧйЦҜКэБҝТІФЪІ»¶ПФцјУЈ¬ХчРЕПөНіёІёЗ·¶О§»№УРәЬҙуөДФціӨҝХјдЎЈ

ЎЎЎЎУРКРіЎИЛКҝұнКҫЈ¬ҪрИЪ¶ФНвҝӘ·ЕөДұд»ҜҪ«ОӘНвЧКҪрИЪ»ъ№№ФЪЦР№ъҙшАҙРВөДЙМТө»ъ»бЈ¬Н¬КұЈ¬ТІҪ«ФКРнЦРЧКҪрИЪ»ъ№№НЁ№эҙҙРВөД·ҪКҪУлҫіНвН¶ЧКХЯәПЧч»тОьТэНвЧКҪшИлЎЈХвКЗјМ2003ДкЗ°әуөДҪрИЪКРіЎҝӘ·Еј°2006-2007ДкНвЧКТшРРұҫөШ»ҜАЛіұЦ®ә󣬶ФНвЧКҪрИЪ»ъ№№өЪИэІЁЦШТӘөД»ъ»бЎЈ

ЎЎЎЎБнНвЈ¬Нв№ъН¶ЧКХЯФЪЖдЛыН¶ЧКҫіДЪҪрИЪ»ъ№№ј°ҪрИЪ·юОс»ъ№№»№Ҫ«УРҪПҙуөДРЛИӨәН»ъУцЈ¬°ьАЁБЛЈә

ЎЎЎЎ1Ўўҙ«НіЙМТөТшРРЦ®НвөДН¶ЧКХЯН¶ЧКУЪҫіДЪЦРРЎТшРРТөҪрИЪ»ъ№№Ј¬ОӘҫіДЪТшРРҪшТ»ІҪІ№ідЧКұҫЈ»¶шҙЛ·ҪГжөДМфХҪФЪУЪја№Ь»ъ№№¶Ф№Й¶«ЧКёсөДТӘЗуәНЙуІйЈ¬ТФј°№ШБӘЦчМеН¶ЧКУЪ¶аёцҫіДЪТшРРөДПЮЦЖЈ»

ЎЎЎЎ2ЎўНв№ъН¶ЧКХЯА©ҙу¶ФУЪЦР№ъРЕНР№«ЛҫәНЖдЛыЧКІъ№ЬАнЎўІЖё»№ЬАнАаҪрИЪ»ъ№№өДН¶ЧКЈ»ФЪ№ъДЪ¶ФУЪЧКІъ№ЬАнРРТөСПёсја№ЬөДҙу»·ҫіПВЈ¬Нв№ъН¶ЧКХЯ¶ФУЪЧКІъ№ЬАнАа»ъ№№өДН¶ЧКЈ¬УРАыУЪҙЛАа»ъ№№ФЪұ»ЖИҝШЦЖЖдНЁөАТөОсәН»ТЙ«ТөОсөДЗйҝцПВЈ¬С§П°ҫіНвЧКІъ№ЬАнРРТөөДҫӯСйЈ¬МбёЯІъЖ·ЙијЖДЬБҰЈ¬А©ҙуҫіДЪНвҝН»§ГжЈ¬ІўҪшТ»ІҪІ№ідЧКұҫТФ¶Фіеја№Ь¶ФУЪЧКұҫПыәДөДСПёс№ЬАнЈ»

ЎЎЎЎ3ЎўНв№ъН¶ЧКХЯА©ҙу¶ФУЪЖыіөҪрИЪЎўПы·СҪрИЪБмУтөДН¶ЧКЈ¬ФЪСёЛЩ·ўХ№өДЦР№ъПы·СҪрИЪКРіЎ»сөГҪПҙуөДКРіЎХјУРВКәН·ЦПнАыИуЈ»

ЎЎЎЎ4ЎўНв№ъН¶ЧКХЯА©ҙу¶ФУЪҪрИЪЧКІъ№ЬАн№«ЛҫЎўөШ·ҪЧКІъ№ЬАн№«ЛҫЙхЦБІ»БјЧКІъ»щҪрөДН¶ЧКЈ¬ёьЙоИлөДҪшИлІ»БјЧКІъҙҰЦГКРіЎЈ»

ЎЎЎЎ5Ўў¶ФЙМТөТшРРРВ·ўЖрЙиБўөДҪрИЪЧКІъН¶ЧК№«ЛҫәНАнІЖЧУ№«ЛҫөДН¶ЧКЈ¬ҝЙҪшИлХ®ЧӘ№ЙТФј°№ЙХ®ҪбәПЎўН¶ҙыБӘ¶ҜәН·ўХ№СёЛЩөДІЖё»№ЬАнБмУтЈ»

ЎЎЎЎ6ЎўЦР№ъТшја»бНЁ№эЎ¶№ШУЪНвЧКТшРРҝӘХ№Іҝ·ЦТөОсУР№ШКВПоөДНЁЦӘЎ·ЎўЎ¶№ШУЪРЮёД<Ј»Ј»ЦРЧКЙМТөТшРРРРХюРнҝЙКВПоКөК©°м·Ё>Ј»Ј»өДҫц¶ЁЎ·ТФј°Ў¶№ШУЪРЮёД<Ј»Ј»ЦР№ъТшја»бНвЧКТшРРРРХюРнҝЙКВПоКөК©°м·Ё>Ј»Ј»өДҫц¶ЁЎ·өИ·Ё№жәНХюІЯЈ¬ҙУНвЧКТшРРИл№ЙЦРЧКЙМТөТшРРЎўФцјУНвЧКТшРРТөОсАаРНөИ·ҪГжМбЙэБЛТшРРТөөД¶ФНвҝӘ·ЕЛ®ЖҪЎЈ

°жИЁЙкГчЈәұҫХҫОДХВҫщАҙЧФНшВзЧӘФШЈ¬ұҫХҫОЮ·ЁјшұрЛщЙПҙ«НјЖ¬»тОДЧЦөДЦӘК¶°жИЁЈ¬Из№ыЗЦ·ёЈ¬Злј°КұНЁЦӘОТГЗЈ¬ұҫНшХҫҪ«ФЪөЪТ»Кұјдј°КұЙҫіэЎЈ