三晋都市报综合报道

央行出台静态码扫码支付限额500元的新规后,微信支付和支付宝这两大移动支付巨头给出了什么样的解决方案?能否做到安全保障和体验有效统一呢?

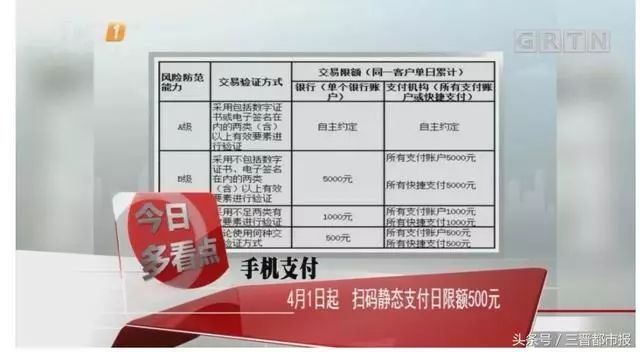

4月1日,央行关于静态码扫码支付限额500元的新规开始正式实施了,从这天开始,大家通过静态二维码支付的时候每天限额是五百块。

新规一出,很多小伙伴们都产生了疑问:以后我扫码支付消费是要被“管制”了吗?如果每天的限额用完却还有扫码支付的需求咋办?新规如何配合?

微信支付上线新产品体验针对用户的这些疑问,微信支付和支付宝这两大移动支付巨头给出了什么样的解决方案?

小编分别通过微信支付和支付宝进行了测试,发现微信支付已经非常迅速地针对央行新规完成了合规改造,扫静态码之后,如果超过500元,就会弹出一个中间页,用户通过二次确认动态支付码即可完成支付。

而在超过500元弹出的页面中,微信支付还将被支付对象的信息放置在非常显眼位置,通过系统自动出示的一个中间动态码,付款人确认无误后,就可以点击继续了。而在这样的安全前提下,微信用户的支付体验其实并不会有太大的影响。

与微信支付这招“以静制动”,积极响应央行新规迅速改造不同,截至发稿,支付宝方面还没有任何变化,仍然可以用支付宝扫码支付超过500块钱,不知是否在酝酿什么“大招”?安全和体验如何兼顾?

说到底是还是“创新力”的问题央行新规出台后,舆论一片哗然,扫码支付的实用性和安全性在新规的严格要求下变得对立,有部分用户甚至言辞激烈地指出“央行过于霸道”、“一边鼓励金融创新,一边抑制金融创新”。

在冲突逐渐被激化的时候,微信支付推出中间页跳转动态码的创新产品策略,则有效缓和了这种矛盾。

从产品策略上看,微信支付针对央行新规推出的中间页跳转动态码支付可以说同时兼顾了合规、安全和便捷。通过后台技术,将商家的相关信息充分展示给用户,让用户能够方便地主动识别。而且如果静态码被替换,用户也可以很容易从动态码显示的页面中察觉,兼顾安全和便利,这或将是一种行之有效的方法。

有业内人士表示,在理解并遵从政策的同时,微信支付的对应举措不失为一种聪明做法,同时也是微信支付创新能力的体现:在坚持合规的前提下,对安全和用户体验进行了完美的平衡。

无论是从商户的收款成本,还是从消费者的支付便利,扫码支付无疑是市场趋势。不过即使是互联网特性极强的移动支付,在大额消费方面也必须遵从传统金融行业严谨的原则,只有在符合监管要求前提下,进一步完善用户体验的产品,未来才有可能成为更可靠的支付方式。同时,《条码支付业务规范》目前处于试行阶段,很多细节在具体落地上仍有待商榷。

往期精彩:

山西又一批好单位招人!学校、医院、银行…

运城市公安局副局长、晋中市供销合作社副调研员原云飞接受审查调查!

国家明令不鼓励,共享电单车依然登陆太原!

编辑:延晋伟

版权申明:本站文章均来自网络转载,本站无法鉴别所上传图片或文字的知识版权,如果侵犯,请及时通知我们,本网站将在第一时间及时删除。 |