ЎЎЎЎґЗѕЙУРВЦ®јКЈ¬СлРРґуХРТ»ёцЅУТ»ёцЎЈМхВлЦ§ё¶№ж·¶ёХ·ўІјЈ¬Ц§ё¶»ъ№№їН»§±ёё¶ЅрЅ»ґж±ИАэУЦµчХыБЛЎЈ

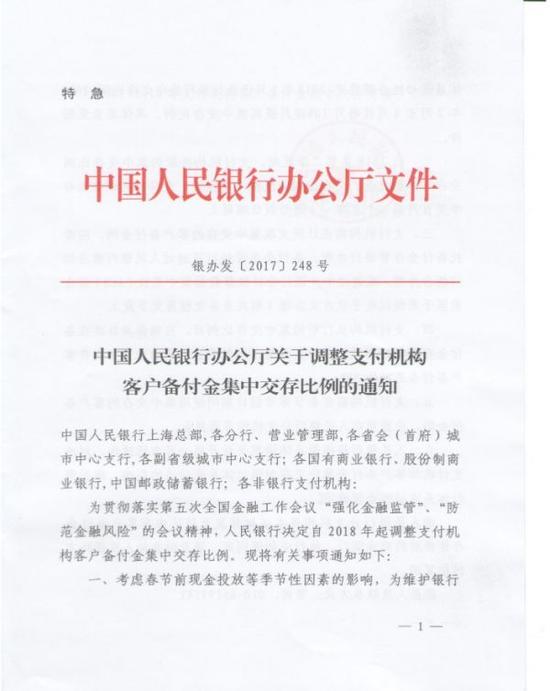

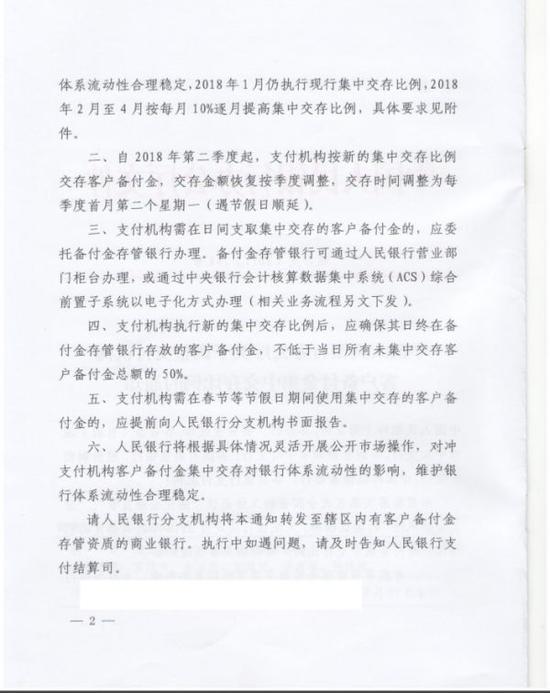

ЎЎЎЎЅьИХИЛГсТшРРПВ·ўОДјюЈ¬2018ДкЖрЈ¬Ц§ё¶»ъ№№їН»§±ёё¶ЅрјЇЦРЅ»ґж±ИАэЅ«УЙПЦРР20%ЧуУТЦрЅҐМбёЯЦБ50%ЧуУТЎЈ

ЎЎЎЎ±ёё¶ЅрНЁЛЧАґЅІѕНКЗФЪНшЙП№єВтЙМЖ·»т·юОсК±Ј¬УЙїН»§Ц§ё¶µД»хїоЈ¬ФЪїН»§КХµЅ»хІўЗТЧціцИ·ИПЦ®З°Ј¬Т»Ц±ґж·ЕФЪЦ§ё¶»ъ№№ХЛЙПµДЧКЅрЎЈЛдИ»±ёё¶ЅрµДЛщУРИЁКфУЪЦ§ё¶»ъ№№їН»§Ј¬µ«КЗТФЦ§ё¶»ъ№№ГыТеґж·ЕФЪТшРРЈ¬УЙТшРРПтЦ§ё¶»ъ№№Ц§ё¶АыПўЈ¬Ц§ё¶±¦ЎўІЖё¶НЁµИЦ§ё¶»ъ№№ЅиґЛМЙЧЕЧ¬БЛІ»ЙЩЗ®ЎЈ

ЎЎЎЎёщѕЭ№ж¶ЁЈ¬±ёё¶ЅрјЇЦРґж№ЬТФєуЈ¬Ѕ«І»ФЩІъЙъАыПўЈ¬Ц§ё¶»ъ№№ОЮТЙЅ«»бК§ИҐТ»ґуїйµ°ёвЎЈ

ЎЎЎЎЦ§ё¶»ъ№№±ёё¶ЅрЅ«УЙ20%µчХыµЅ50%

ЎЎЎЎѕЭСлРРЖмПВЅрИЪК±±Ё±ЁµАЈ¬2018Дк1ФВИФЦґРРПЦРРјЇЦРЅ»ґж±ИАэ20%Ј¬2ФВЦБ4ФВ°ґГїФВ10%ЦрФВМбёЯЈ¬ЦБ2018Дк4ФВІЕЅ«јЇЦРЅ»ґж±ИАэµчХыµЅ50%ЧуУТЎЈ

ЎЎЎЎИЛГсТшРР№«їЄКРіЎТµОсІЩЧчКТёєФрИЛФЪЅУКЬјЗХЯІЙ·ГК±±нКѕЈ¬Ц§ё¶»ъ№№їН»§±ёё¶ЅрјЇЦРґж№ЬЦЖ¶ИКЗВдКµµіЦРСлЎў№ъОсФє№ШУЪ»ҐБЄНшЅрИЪ·зПХЧЁПоХыЦО№¤ЧчѕцІЯІїКрµДЦШТЄѕЩґлЈ¬ёГЦЖ¶ИЧФ2017ДкіхЅЁБўТФАґКµК©ЅшХ№ЛіАыЈ¬КРіЎёч·Ѕ¶ФјЇЦРЅ»ґж±ИАэЦрІЅЙПµчТСУРФ¤ЖЪЎЈ

ЎЎЎЎЅсДк1ФВЈ¬СлРР·ўІјЎ¶№ШУЪКµК©Ц§ё¶»ъ№№їН»§±ёё¶ЅрјЇЦРґж№ЬУР№ШКВПоµДНЁЦЄЎ·іЖЈ¬ЧФ4ФВ17ИХЖрЈ¬Ц§ё¶»ъ№№У¦Ѕ«їН»§±ёё¶Ѕр°ґХХТ»¶Ё±ИАэЅ»ґжЦБЦё¶Ё»ъ№№ЧЁУГґжїоХЛ»§ЎЈКЧґОЅ»ґжµДЖЅѕщ±ИАэОЄ20%ЧуУТЈ¬СлРРДї±кОЄЧоЦХКµПЦИ«ІїїН»§±ёё¶ЅрјЇЦРґж№ЬЎЈ°ґХХХв·ЭОДјю№ж¶ЁЈ¬±ёё¶ЅрјЇЦРґж№ЬТФєуЈ¬Ѕ«І»ФЩІъЙъАыПўЎЈ

ЎшНјЖ¬АґФґЈєКУѕхЦР№ъ ЎшНјЖ¬АґФґЈєКУѕхЦР№ъ

ЎЎЎЎЦ®ЛщТФТЄЅшРР±ёё¶ЅрјЇЦРґж№ЬЈ¬КЗТтОЄґЛЗ°ёчјТЦ§ё¶»ъ№№Ѕ«їН»§±ёё¶ЅрТФЧФЙнГыТеФЪ¶ајТТшРРїЄБўХЛ»§ґж·ЕЈ¬їН»§±ёё¶ЅрµД№жДЈѕЮґуЎўґж·Е·ЦЙўЈ¬ґжФЪТ»ПµБР·зПХТю»јЎЈСлРР·ЅГжФшЦёіцЈ¬їН»§±ёё¶Ѕр·ЦЙўґж·ЕЦчТЄУРЛД·ЅГж·зПХЈє

Т»КЗїН»§±ёё¶ЅрґжФЪ±»Ц§ё¶»ъ№№ЕІУГµД·зПХЎЈАэИзЈ¬2014Дк12ФВЈ¬ЙПєЈі©№єЖуТµ·юОсУРПЮ№«Лѕ·ўЙъЕІУГїН»§±ёё¶ЅрКВјюЈ¬ФміЙЧКЅр·зПХіЁїЪґп7.8ТЪФЄЈ¬Йжј°іЦїЁИЛ5.14НтИЛЎЈ

¶юКЗТ»Р©Ц§ё¶»ъ№№ОҐ№жХјУГїН»§±ёё¶ЅрУГУЪ№єВтАнІЖІъЖ·»тЖдЛыёЯ·зПХН¶ЧКЎЈ

ИэКЗЦ§ё¶»ъ№№НЁ№эФЪёчЙМТµТшРРїЄБўµД±ёё¶ЅрХЛ»§°мАнїзРРЧКЅрЗеЛгЈ¬і¬·¶О§ѕУЄЈ¬±дПаРРК№СлРР»тЗеЛгЧйЦЇµДїзРРЗеЛгЦ°ДЬЎЈЙхЦБУРЦ§ё¶»ъ№№ЅиґЛ±гАыОЄПґЗ®µИ·ёЧп»о¶ЇМṩͨµАЈ¬ТІФцјУБЛЅрИЪ·зПХїзПµНіґ«µјµДТю»јЎЈ

ЛДКЗїН»§±ёё¶ЅрµД·ЦЙўґж·ЕЈ¬І»АыУЪЦ§ё¶»ъ№№НііпЧКЅр№ЬАнЈ¬ґжФЪБч¶ЇРФ·зПХЎЈ

ЎЎЎЎґЛЗ°№«ІјµДКэѕЭПФКѕЈ¬ЅШЦБ2016ДкИэјѕ¶ИЈ¬267јТЦ§ё¶»ъ№№ОьКХїН»§±ёё¶ЅрєПјЖі¬№э4600ТЪФЄЎЈЖЅѕщГїјТЦ§ё¶»ъ№№їЄБўїН»§±ёё¶ЅрХЛ»§13ёцЈ¬Чо¶аµДїЄБўХЛ»§ґп70ёцЎЈ

ЎЎЎЎЦ§ё¶»ъ№№МЙЧЕЧ¬З®ФЅАґФЅДС

ЎЎЎЎѕјГ№ЫІмНш±ЁµАЈ¬Т»јТЧЬІїО»УЪЙПєЈµДЦ§ё¶»ъ№№ё±ЧЬІГ±нКѕЈ¬µЪИэ·ЅЦ§ё¶±ёё¶ЅрµДАыПўКХТжКЗЦ§ё¶»ъ№№ЙбІ»µГ·ЕЖъµДµ°ёвЈ¬ТтґЛЈ¬Ц§ё¶»ъ№№НЖ¶ЇјЇЦРґж№ЬµД¶ЇБ¦єЬИхЎЈ

ЎЎЎЎЎ°Ц§ё¶»ъ№№їН»§±ёё¶ЅрєНТшРРЅбЛгµДАыПўКХТжКЗ°ґХХИХѕщЧКЅріБµнБїЈ¬°ґХХРТйґжїоµД·ЅКЅјЖЛгµДЎЈХвТвО¶ЧЕЈ¬Ц§ё¶»ъ№№µДїН»§±ёё¶ЅріБµнБїФЅёЯЈ¬ТшРРёшУиµДАыПўѕНФЅёЯЎЈЎ±ЙПКцЦ§ё¶»ъ№№ИЛКї±нКѕЈ¬РТйґжїоµДјЫёсЗшјд»щ±ѕКЗФЪДк»Ї3%ЧуУТЈ¬ёЯµДїЙТФґпµЅ4%ТФЙПЈ¬Ў°¶юПЯЦ§ё¶»ъ№№±ёё¶ЅрµДИХѕщіБµнБїѕНїЙТФґпµЅ30ТЪЎЄЎЄ50ТЪЈ¬ТІѕНКЗЛµТ»јТ¶юПЯЦ§ё¶»ъ№№Т»ДкФЪТшРР»сµГ±ёё¶ЅрАыПўѕНґпµЅ1ТЪТФЙПЈ¬Ф¶±ИНвЅз№АЛгµДТЄёЯЎЈёьІ»ТЄЛµЦ§ё¶±¦ЎўІЖё¶НЁХвСщµДРРТµѕЮН·ЎЈЎ±

ЎшНјЖ¬АґФґЈєКУѕхЦР№ъ ЎшНјЖ¬АґФґЈєКУѕхЦР№ъ

ЎЎЎЎНЁ№эїН»§±ёё¶ЅрЧ¬АыПўЈ¬¶ФЦ§ё¶»ъ№№АґЛµЈ¬Паµ±УЪОЮ·зПХМЧАыЈ¬Ц»ТЄОьДЙїН»§±ёё¶ЅрЈ¬ѕНїЙТФМЙЧЕЧ¬АыІоЈ¬ХвёцАыІоїХјдЙхЦБ±ИРн¶аТшРРІъЖ·µДАыІоїХјд»№ёЯЎЈ

ЎЎЎЎЦРЅр№МКХНЕ¶УИПОЄЈ¬МбёЯ±ёё¶ЅрЅ»ґж±ИАэТвО¶ЧЕ»ҐБЄНшЅрИЪµДµ°ёв±»ЗРµфБЛТ»їйЈ¬У°ПмЦРјд»ъ№№µДКХИлЈ¬ТтОЄЎ°Рн¶аЦ§ё¶»ъ№№НЁ№эА©ґуїН»§±ёё¶Ѕр№жДЈЧ¬ИЎАыПўКХИлЎ±Ј¬ЦРјдіБµнµДЧКЅр±ѕАґµЪИэ·ЅЦ§ё¶»ъ№№КЗїЙТФУГЈ¬Ѕш¶шИЎµГКХТжЈ¬ХвСщЧц¶ФµЪИэ·ЅЦ§ё¶»ъ№№КХТжУР±ИЅПґуµДУ°ПмЎЈ

ЎЎЎЎН¬К±Ј¬±ёё¶ЅрЅ»ґж±ИАэМбёЯєуЦ§ё¶»ъ№№ґж·ЕФЪТшРРµДЧКЅрёьґу±ИАэІ»їЙТФУГЈ¬Паµ±УЪСлРР»ШКХБч¶ЇРФЎЈ

ЎЎЎЎБЄС¶Ц¤ИЇКЧПЇєк№ЫСРѕїФ±АоЖжБШіЖЈ¬ґУµ±З°СлРРХЛ»§ЦРµД·ЗЅрИЪґжїоАґїґЈ¬±ёё¶ЅрґуФјФЪ5000ТЪЧуУТЈ¬МбёЯ10%µДЅЙґж±ИАэґуФј»бИГТшРРЛрК§500ТЪµДБч¶ЇРФЈ¬Из№ыїјВЗЅЙґж±ИАэЙПЙэєуЈ¬ТшРРЅЙЧј»щКэµДПВ»¬Ј¬ТшРРБч¶ЇРФєДЛр»бёьЙЩЈ¬¶ФЧКЅрГжµДИЕ¶ЇІ»ґуЎЈ

ЎЎЎЎИЛГсТшРР±нКѕЈ¬Ѕ«ёщѕЭѕЯМеЗйїцБй»оїЄХ№№«їЄКРіЎІЩЧчЈ¬¶ФіеЦ§ё¶»ъ№№їН»§±ёё¶ЅрјЇЦРЅ»ґж±ИАэµчХыµДУ°ПмЈ¬О¬»¤ТшРРМеПµБч¶ЇРФєПАнОИ¶ЁЎЈ

ЎЎЎЎАґФґЈєГїИХѕјГРВОЕЧЫєПЅрИЪК±±ЁЎўѕјГ№ЫІм±ЁЎўИЇЙМЦР№ъµИ

°жИЁЙкГчЈє±ѕХѕОДХВѕщАґЧФНшВзЧЄФШЈ¬±ѕХѕОЮ·Ёјш±рЛщЙПґ«НјЖ¬»тОДЧЦµДЦЄК¶°жИЁЈ¬Из№ыЗЦ·ёЈ¬Злј°К±НЁЦЄОТГЗЈ¬±ѕНшХѕЅ«ФЪµЪТ»К±јдј°К±ЙѕіэЎЈ |